众所周知,GDP(国内生产总值)是当今世界中使用最广泛的,用来衡量一个国家经济实力的指标。“2019年中国名义GDP直逼100万亿”的消息,相信曾让广大同胞倍感鼓舞。

然而,除了能衡量一国的总产值之外,

****************<本篇目录>****************

一、GDP的三本账:生产法、支出法、收入法

二、GDP收入法的“终极分解”---- GDP拆解到底 = 工资、折旧、税,和利润

(关于GDP的基础知识,这里不再赘述,可直接参考度娘:)

****************<正文开始>****************

一、GDP的三本账:生产法、支出法、收入法:

人类的经济活动,离不开三个步骤:生产、购买,和支付。对应到具体的例子:

- 苹果公司生产了一台价值5000人民币的Iphone,

- 消费者小明购买了这台价值5000人民币的Iphone,这对于小明是一笔支出。

- 苹果公司将收到的5000元货款支付给产业链上的各家供应商,这对于供应商是一笔收入。

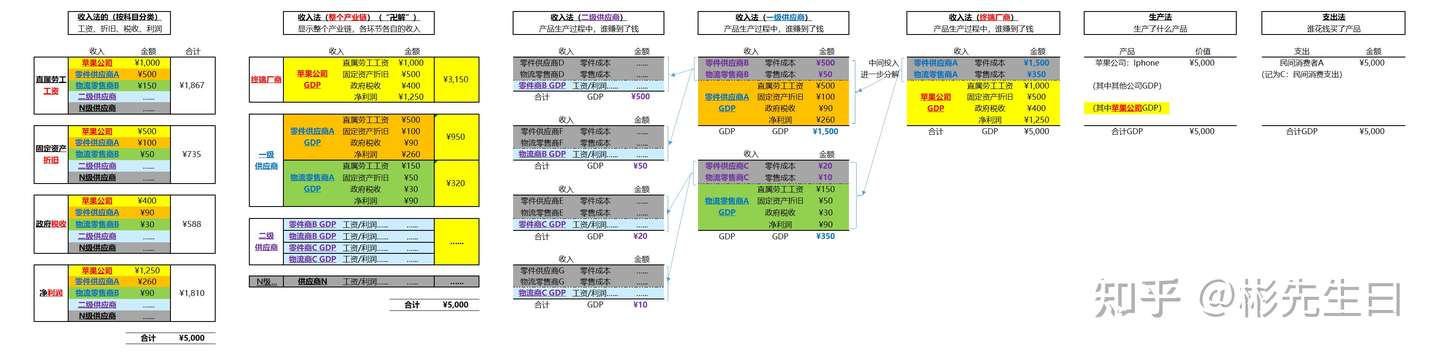

---- 如果把这3个过程,分别记账记下来,那就构成了GDP的三本账:生产法、支出法、收入法。且这三本账的合计值完全相等。具体样例如下(数字是毛估估配的,非真实数字):

二、GDP收入法的“终极分解”

在GDP的三本账中,请重点关注“收入法”---- 因为收入法可以继续拆分,我们将会看到:

- Iphone的整个产业链大致是怎么样的,

- 涉及哪些供应商、资金如何流动;

- 以及,分解到最底层后:经济活动的“本质”。

1、收入法的第一次拆分:终端厂商 ---> 一级供应商

- 原始的收入法账本,记录的是苹果公司(终端厂商)的货款支付情况(=各供应商收入)

- 其中,金黄部分是苹果公司直接创造的增加值(GDP);

- 而灰色部分,则是Iphone生产过程中间接使用的,来自一级供应商的零配件以及物流零售服务 ---- 这部分增加值(GDP)并非由苹果公司创造!

若我们将这些来自一级供应商的中间投入进一步拆分 ---- 即:列出这些一级供应商的【收入法账本】,我们就能看到更加精细的产业链结构。

如下图,零件供应商A的1500元增加值(零件总价),可以拆分为

- 直接由零件供应商A创造的增加值(橙色部分),以及

- 间接使用的中间投入(由二级供应商直接或间接地创造)(灰色部分)。

同理,物流零售商A的350元增加值,也能拆分为

- 物流零售商A直接创造的部分(绿色),以及

- 间接来自二级供应商的部分(灰色)。

2、支出法的第二次拆分:一级供应商--->二级供应商

同样的道理,我们可以将一级供应商在生产中用到的中间投入,再细分为二级供应商的直接和间接增加值。具体不再赘述。

3、终极拆分 ---> 全产业链(价值链)各供应商的增加值

以此类推,若一直这么持续分解下去,我们可以将整个产业链拆解到最底层(最底层是能源、矿石、粮食等最基础物资的供应商)。

这时候,我们可以取出由每一级供应商直接创造的价值(GDP),并汇总在一起,这就构成了GDP收入法的“终极分解”----

终极分解的第一个启示:

- 它将告诉我们,社会上每生产出一台价值5000人民币的Iphone(最终消费品),将给整条产业链上的各个环节,分别带来多少的收入 / 产出 / 支出(GDP的三本账是等价的)

- ---- 换言之,这就是经济发展的动能,或者说【带动作用】。

4、终极分解 + 按科目汇总 ----“收入分配”的本质:工资、折旧、税收,利润。

终极分解的第二个启示:

- 任意一家供应商所创造的增加值(GDP),都可以按收入科目细分为:工资、折旧、税,以及利润。

- 如果我们把这4个科目分别加总,就可以得到不同角色的参与者(劳工、设备生产商、政F,公司/资本家),从经济活动中获得的总回报。

我们可以看到,在一台Iphone的生产过程(经济活动)中:

0)生产出了价值5000元的最终产品 ---- Iphone。

1)各路劳工,共获得了1867元的工资

- 即:获得了对最终产出37.34%的支配权(=1867/5000 )

- ---- 注:钱的本质 = 让人可以支配/拥有经济产出的【权利凭证】

- 其实在欧美国家中,劳工工资是终极收入分配的绝对大头,占比往往高达70%+。而上面37.34%的比例是随意写的,并非真实数字。

2)各供应商现有的固定资产发生折旧,共值735元

- 这里可以暂时简单理解为:设备生产商的收入,占了最终产出价值的735/5000=14.7%

- 折旧的概念比较复杂,也是下一篇内容的关键,具体请看下回分解

3)各级政F 获得588元的税收(即:获得了对最终产出11.76%的支配权=588/5000)

4)各供应商获得了1810元的净利润(即:获得了对最终产出36.2%的支配权=1810/5000)

再一次地:

- 各路【劳工、设备商、政F、公司/资本家】直接间接地参与了生产,并因此对应地获得了【工资、折旧、税收,和利润】。

- ---- 这,就是经济活动中,收入分配的本质。

*******************************

本篇总结:

1、GDP的三本账,将方便我们看到经济活动的本质:

- 生产法:生产出了什么?

- 支出法:谁购买了这些产品?

- 收入法:生产过程中,谁得到了多少收入(对产出的支配权)?

2、若将收入法拆解到最底层,你会发现,经济活动中收入分配的本质又是:

- 参与经济生产的各路人马(劳工、设备商、政F、公司/资本家)按一定的比例平分了收入(工资、折旧、税收,利润)(即:对经济产出的支配权)。

- 其中,劳工获得了分配的最大头,在欧美国家一般可达70%。

附录:总览图

~Fin~

《GDP》篇总目录:

- (本篇)GDP精读1:GDP的三本账,和GDP收入法的“终极分解”

- GDP精读2:GDP的严重缺陷,和被高估了75%的经济成果

- GDP精读3:如何更贴切地评价中美的【经济福利】?

- GDP精读4:3张图看懂“马克思基本定理”