前文回顾:消费金融行业的“死刑判决” ---- 贷款利率上限降至15.4%

8月20日,最高法发布了决定,将民间借贷的法定利率保护上限从原本的24%~36%直接降低至4倍LPR利率(目前算下来为15.4%)。

如前文所述,这一规定几乎就是对整个消费金融行业下达了【死刑判决】…… 若真严格执行,理论上90%的消费金融公司都将倒闭退出,甚至包括部分银行信用卡在内的大量正规持牌消费金融机构,恐怕都难以幸免……

之前彬老湿还一度觉得,在各方的陈情下,监管会不会意识到这样导致的冲击到底有多大,是否会重新衡量一下一刀切的【得失】?… 然而随着越来越多的法院判例出炉、越来越多的消金公司清算/退出,消金行业整体死刑的命运似乎已愈发无可避免……

如果一切都已经注定,那我们唯一可以做的,也许就是把最后一些关于消金的“真实记忆”给记录下来 ---- 权当是刻在消金墓碑上的“墓志铭”吧……

**************<墓志铭目录>*************

一、消费金融真的暴利吗?---- 长期来看根本没有超额利润,甚至会越来越亏

二、其他金融(比如银行)暴利吗?---- 同样几乎毫无利润(率),甚至随时可能亏损…...

三、消费金融到底为什么利率高?---- 因为成本也高

四、你的利息,都进了谁的口袋?---- 真正进入消金腰包的微乎其微

五、将利率上限从36%降低为15.4%,就能帮中小企业降低融资负担了嘛?

---- 不,正相反,他们融资更难了

六、真正正确的做法…

七、唯一的期待,以及“谁是谁的代价”…

***************<正文开始>**************

一、消费金融真的暴利吗?---- 长期来看根本没有超额利润,甚至会越来越亏

相信“消费金融=暴利”是很多人的第一印象。

然而作为金融从业者,彬老湿可以很负责地说:【真实】的消费金融,根本就不是那样的… 下面就让我们用正规的经济学原理来分析一下:

1、首先复习一下消费金融公司的基本商业逻辑:

如《消费金融行业的“死刑判决”》所说,按照经济学原理,理性的消费金融公司可以采用下述的经营策略,来实现公司的利润最大化----

- 测算借款申请人的【预期违约概率】,并计算对应的【预期收益】和【预期损失】;

- 将借款申请人按【预期违约概率】从低到高的顺序排序,并绘制公司整体的【收入曲线】和【损失曲线】;

- 按顺序对借款人放贷,直到新增贷款的【边际收益】=【边际损失】 ---- 此时消费金融公司的【(短期)利润】将达到最大。

最终,下图中【绿色三角形的面积】,就是消金公司的【累计毛利润(浮动利润)】:

2、短期(早期)的消金公司利润 ----【暂时】享有高利润率;

在短期(消金行业发展的早期)中,由于竞争不充分(借款人多,消金公司少),市场有利于消金公司(卖方市场),因此,早期成立的消金公司【暂时】能获得一定的超额利润 ---- 即:“累计毛利润(浮动利润)”显著高于“固定成本(人力费和软硬件投入等)”、“净利润率”显著高于“全行业平均水平”。

具体如图所示:让我们做一个假想:

- 假设行业发展初期,整个行业只有一家消金公司,垄断一切借款人 ----

- 那么他们自然会“坐地起价”:直接将利率拉到法定最高水平:36%,“爱借不借”,尽情收割借款人的“消费者剩余”。

- 此时,这唯一的消金公司,自然将【暂时】获得巨大的净利润---- 所谓“暴利”。

3、长期(稳态)的消金公司利润 ---- 在充分竞争中迅速归零,甚至亏损倒闭

然而“人民群众都是充满智慧的”---- 当看到消金公司A能在短期内赚到如此高的利润率时,其他“聪明的资本”也会迅速杀入消金市场,从中分一杯羹。而这将立刻打破原本A公司的【垄断地位】、加剧【行业竞争】,并使A公司【利润率】大幅下降!

如下图,假设消金公司B杀入市场,并定价18%----

具体来说,这将使得:

- A公司【客户数】降低为原来的 1/2,【毛利润】降低为原来的1/4;

- 消费金融【行业整体利润(A+B)】降低为原来的1/2,剩下的1/2被“让利给了借款人”

- ---- 即:左半边的借款人,原本只能在A公司这里借到年利率36%的钱,而现在却可以从B公司借到18%的;

- 消费金融行业【整体固定成本】提高为原本的2倍(2家公司总计要支付2倍的固定成本)

- 最终,A公司的【净利润】将大幅度降低!----“暴利”瞬间就不再了。

而这还没有完 ---- 若此时A公司的【净利润率】仍然高于【全行业平均水平】(即经济学中说的:拥有“超额利润”),那么仍然会吸引更多的“聪明资本”(或是原本从事其他低利润率产业的资本),改行来做消费金融,进一步瓜分既有蛋糕。

如下图所示,假设又有两家新公司C和D杀到,为了跟原玩家竞争,他们分别采取24%和10%的差额定价----

再一次地,这将使得:

- A公司【客户数】进一步降低为最初的 1/4,【毛利润(浮动利润)】降低为原来的1/16;

- 消费金融【行业整体利润(A+B+C+D)】降低为最初的1/4,剩下的3/4都被“让利给了借款人”---- 即:他们可以用更低的利率借到钱了;

- 消费金融行业【整体固定成本】提高为原本的4倍(4家公司总计要支付4倍的固定成本)

- 最终,A公司的【净利润】将几乎归零!---- 甚至可能亏损、并最终倒闭退出!

而这,正是/才是现实中发生的情况 ----

- 在消费金融行业最火的时节,几乎各大集团(不管之前是做什么的)都抢着进军消费金融;

- 而在如此大量的新竞争者杀到之后,行业原玩家的客户被越抢越薄、质量越来越差,同时成本却越来越高 ---- 不久便将陷入亏损,最终倒闭退出。彬老湿硕士论文分析的K公司,就是这么华丽地GG的(甚至在最高利率上限降低之前)……

- 最终,当大量企业倒闭退出、消金“暴利梦”破碎之后,市场才会重回“理智”---- 只留下适当的企业数量,只能赚得适当的利润率(一般仅略高于全行业平均ROE,超额利润归零)

最终“喧嚣过后”,消费金融行业的这“一地鸡毛”,跟之前的“共享单车热”并不会有什么二致……

用经济学术语来做一个简单的总结:

- 金融行业其实接近于【完全竞争】,【同质化严重】---- 不就是借钱么?阿猫阿狗都能做;

- 在【完全竞争】下,各路资本自由进出 ---- 行业竞争将异常激烈,超额利润将迅速归零;

- 随着超额利润归零,将不再有新企业进入,总企业数将趋于稳定 ---- 这就是“长期均衡”

- 因此,我们在客观评价消费金融的功与过的时候,千万不能只看到【短期】的“暴利”,而忽略【长期】的“利润归零甚至亏损”

---- 否则,我们只会重复马arx当年的错误……

---- 面对新诞生、(由于暂时垄断)而收获暴利的新行业,正确的做法绝不应该是一杆子打死(=“均贫式平等”);而是应该鼓励并协助同质资本参入!这样一方面能快速增加新行业的产能、创造更多经济福利;另一方面,就能让新行业的垄断快速被打破,创始企业的暴利在竞争中迅速归零、让利给市场消费者,并最终达到“均富式平等”。

二、其他金融(比如银行)暴利吗?

---- 同样几乎毫无利润(率),甚至随时可能亏损…...

与消费金融行业一样,实际上【银行业】的竞争也相当激烈… 近乎【完全竞争】… ---- 别说不同银行之间了,同一家银行不同分行之间,也会为争抢客户而“大打出手”… 彬老湿作为融资经理,已经不止一次见到类似情况了…

1、作为激烈竞争的结果,银行业的“净利润率”只剩多少了呢?

- 哪怕是全球最牛逼的大行,ROA(总资产净收益率)也只有1%前后!

- 即:每发放100万贷款,1年后净利润只有1万而已

- ---- 而几乎任何一家实体企业,净利润率都会高于这个数:要知道,如果把公司卖了换钱存银行,1年都能净赚约3%......

同时,一个行业的【净利润率】,往往也代表着该行业【抗风险】能力

- 如果一家企业净利润率有10%,那么该企业就能抵抗10%以内的大环境冲击 ---- 扣除冲击损失后,企业仍然能够保持盈利。

- 而银行业的净利润率低至1%,那就意味着,只要【极小的冲击】---- 比如银行每发出去的100笔贷款中,新增加了哪怕只有1笔的坏账(1%),银行的净利润就会立刻归零!而如果新增加了2笔坏账(2%)的话,那么银行将直接陷入亏损……

- 而这,正是1999年前后的实际情况:由于经济转轨时期留下的巨额烂摊子,就连工农中建这四大行都一度陷入了“技术性倒闭”的状态 ---- 累计不良贷款总额高达3.2万亿元(20年前的3.2万亿哦),拨备计提完之后,技术上来看资本金都已经亏完了…… 最后是靠新成立四大资产管理公司,接走了高达几万亿的不良债权,再配合央行赋予的“剥削储户特权(=人为拉大存贷款利差,下文详述)”,才逐渐缓和过来……

总结:金融业(特别是银行)其实长期也是毫无超额利润,甚至随时可能亏损。

2、那么为什么,你会有“金融 = 暴利”的印象?

第一、我们必须详细说一说,1999年银行技术性破产之后,央妈为了拯救银行,而人为赋予银行的“剥削储户特权”(存贷款基准利率的利差被大幅拉大)----

1)毫无疑问,这直接导致了2000年之后银行业的【暂时性】暴利

- ---- 在存贷款利差被人为拉高后(高达3%+),中国银行业的毛利润率立刻飙升至外资银行的6倍+(外资存贷款利差往往不超过0.5%),不暴利才怪呢…

- 而巨大的毛利润率,又让银行在抢业务时,可以更加“不计成本”,甚至“故意虚增成本”(不点明了…懂的童鞋自然懂…)…

- 最终在一片纸醉金迷中,2003~2013成了“中国银行业的黄金10年”。

2)但请记住,央行之所以这么做,本来就是为了【故意让银行多赚钱】,来“自主填补”1999年遗留的巨额坏账窟窿的…

- ---- 讲道理,这种情况下本来应该是由ZF财政出资给银行来补充资本金才对,然而由于当年财政困难,所以才只能改变方式,让银行自己去“自主盈利”了----“孩子啊~ 这会儿妈也没钱救你了~ 但这把‘刀’你拿着~ 自己去割韭菜填补窟窿吧~~”

- 根据上海交大潘英丽教授的总结,这样的操作本质上是将原本应由财政拨款的部分给“银行化”了,是“中国特色”中的“中国特色”… 换任何一个皿煮国家,怕是都不敢这么做…

3)而一旦“剥削储户特权”逐渐开始失效之后,银行业将迅速回归一般经济规律

- ---- 只要竞争足够充分,没有任何【短期】暴利可以【长期】持续!

- 具体来说:既然中国银行业的【短期暴利】来自于“对储户的剥削”(=对存款市场的人为垄断),那么一旦存款市场中出现【强有力的竞争者】,银行的超额利润将【迅速归零】!

- 而这正是2013年之后的实际情况:“劫富济贫的侠之大者”= 马云的【余额宝】诞生了(以及大量跟风成立的货币基金)

- 余额宝高达4%~6%的利率,抢走了大量的银行存款,并使得银行吸储成本直线飙升(原本银行主要靠普通存款吸储,平均成本估计只有1.5%左右),大量原本被银行收割的毛利润被让利给了消费者(储户),而银行的超额利润则迅速归零(回忆前文消金公司B的加入对消金公司A的冲击,如出一辙)。

- 最终,余额宝诞生的2013年,直接就成了“银行业黄金10年”的结束年 ---- 这绝不是巧合

- 在这层意义上,其实马云才是中国历代大侠中真正的“侠之大者”---- 从银行(=公家)手里抢走了数百亿的利润(*),并分给贫民百姓(=储户)… 因此,余额宝自诞生之日起就一直被各大银行/官媒口诛笔伐,就一点都不奇怪了…… 最近甚至都直接……(咳,打住)

- 数百亿 = 余额宝规模约1万亿X从银行口中抢来的利差(= 余额宝利率 - 普通存款利率1.5%= 约1% ~ 4.5%不等)】。

- 另,其中马云自己大概赚了0.7%的利差(余额宝管理费)。

- 再一次地,我们千万不能仅看到表面(如银行的【短期暴利】,或是其他【中国特色式暴利】),就认为“银行一直是暴利”的!

- ---- 当“沼泽”被抽干后,“裸泳的人”就都会浮现出来。最终,1999年那“一个不小心就技术性破产了”的囧样,弄不好才是银行业的真实相貌……

第二、【净利润率】虽然很低,但银行的【总资产】却“像宇宙那么大”

既然银行净利润率那么低(只有1%),那为什么中国“净利润总额”排行榜的前几名,仍然清一色全是银行?

道理很简单,净利润总额 = 净利润率X 总资产 ----

要知道,银行被戏称为“宇宙行”是有原因的 ---- 不管你从事什么行业,不管你在地球(甚至宇宙)的哪个角落 ---- 一旦缺钱,都得找银行啊~

因此,相比于任何一家【只从事单一行业】的企业,银行业的资产总量可能会翻他们几十倍,甚至360倍+(俗话说“360行”嘛~)---- 最终,虽然净利润率只有1%,但一旦乘以“全宇宙那么大”的总资产,最后的净利润总额自然就高了。

我们可以具体感受一下:工商银行 VS 苹果:

工行的总资产是苹果的12.6倍,但是净利润率只有苹果的15.7分之一…(单位:亿人民币)

******************************************

*注:那为什么苹果的净利润率那么高?

- 因为垄断程度高,缺乏竞争

- 苹果的很多资源(特别是i系列生态圈、乔帮主的粉丝团等)都是独一无二的,其他企业很难与之形成有效竞争,这才形成了暂时的垄断超额利润。而若哪天有第二家足够竞争力的企业追上,或者美国商务部对苹果进行反垄断切分后,苹果的利润率也将在竞争中迅速下降。

******************************************

第三、一句带过:银行最大的成本(=资产减值损失)很大程度上取决于“拨备计提”的具体方式… 而这里面的人为因素太大,水分很多…… 具体的,就不能多说了……

三、消费金融的利率为什么定那么高?---- 因为成本率也高

微观经济学基本原理告诉我们,在(近乎)【完全竞争】环境下,企业应该将价格(利率)定在P=MC,即价格= 边际成本的水平上,来实现利润最大化。

具体到消费金融公司来说:定价(利率)高的主要原因,就在于高企的【成本率】---- 这又具体由多个因素导致:

第一、共通原因:消费金融“金额小、时间短”,因此各项成本的平摊“年化成本率”也很高

举个例子,在人行征信系统查询借款人信用情况时,消金公司需要支出大约2元的征信查询费。而这区区2元,对于动不动就是借款几十万、几千万、一借就是几年的企业客户来说,完全可以忽略不计;但如果是对于借款金额往往只有几千元,甚至几百元、一次只借1个月的消费金融来说,却有可能是【最大的费用】!

具体如下图,如果借款人只借1000元、1个月后就还清 ---- 那此时,这2元征信费带给消金公司的“年化成本率”是多少呢?---- 2元征信费/ 1000元本金 / 期限1个月 X 12个月 = 2.4% ---- 如果拿年利率只有5%的银行房贷来比的话,就将近是一半的成本了!

然后还没完哦,实际消费金融业务中,光花2元查询人行征信是根本不够的 ---- 为了防止借款人多头借贷风险,消金公司必须同时查询其他数据库,比如:能够反映P2P等非金融机构借款情况的“同盾、百融”等第三方征信;又比如:“公安犯罪记录信息”、“学信网学历信息”等第三方数据库,来验证借款人的背景真实性,等等。

这些全部加起来,消费金融公司对单个借款申请人的【征信成本(=信息查询费合计)】,可能就要高达10元~20元 ---- 那就是比2元的人行征信费翻了10倍!原本折算的年化2.4%的成本率,将立刻变成年化24%!!

若再把其他的像融资成本、坏账成本,固定成本等全部加起来 ----【金额小、期限短】的贷款,平摊年化成本率上100%很正常……若消金公司不想亏本:

- 要么只能将借款利率拉到100%+,来覆盖成本(而这就成了非法的高利贷);

- 要么只能强制规定【最低借款金额】和【最小借款时间】---- 比如最小5000起、最短借3个月起,来摊薄征信费用等金额固定的开支 ---- 某几家没节操的大型消金公司,甚至强制锁定分期5年,还不允许提前还款… 5年过后… 借款人累计支付的利息往往比本金都高了…...

- 再要么,就是祈祷借款人还款后还会不停续贷下去…(而这其实是恶性循环…)

第二、庞大的“老赖群体”---- 让征信成本再翻10~20倍。

分享一个业内人士可能都没几个知道的:中小消费金融公司的最终审批通过率,可能只有3%~7%(算平均5%好了)。即,100个申请人冲进来,最后只有5个人,可以通过审批。

通过率为何如此之低呢?---- 因为里面混有大量的“老赖”:那些早已舍弃节操、信用扫地的,“一开始就不准备还钱”、甚至将“骗贷”当做“发工资”的人 ---- “老子凭实力借的钱,为什么要还?”是他们的座右铭(而这种风气,最近貌似已经蔓延到了各路地方国企和ZF融资平台……囧)

由于【申请借款】这个动作没有任何成本,因此只要“新遇上”一家消费金融公司,这些老赖就会“不妨去碰碰运气”---- 就算审批被拒,对他们也毫无影响;而“万一”审批通过了,他们就会当成是“白赚了几个月工资”,“撸了消金的羊毛”。

当这样的老赖群体大到一定程度后,就会对那些中小消费金融公司带来巨大的负担 ---- 他们会发现,前来申请的人中,可能高达90%都是这些“根本不能看”的老赖…

最后只有10%是“值得详细审批”的“目标客户”,而最终这10%可能又会被毙掉一半,最终只有5%的申请人可以得到公司借款。

这就会带来一个严重的问题 ---- 实际上,为了能发放1笔贷款,公司需要支付整整20个人的征信费用!(5%通过率 = 每20个人才通过1个)----按前文说的例子,年化征信成本将再翻20倍,达到恐怖的480%!……若不想想办法的话,消金公司裤衩都要亏光了……

第三、缺乏一个统一、可靠、价格合理的征信系统

其实相信聪明的童鞋已经看出来了,只要简单的一步,就能【大幅缓解】上文所说到的消金公司征信成本过高(即=利率定价过高)问题 ---- 由公家牵头,建立一个统一、靠谱、价格合理的公共征信数据库就好了。

这样一来,原本要查10个数据库,付10次征信费用的,现在只要付1次,降费90%;同时,消金公司也能更好地掌握客户的情况,做出更精准的风险评估,特别是能显著抑制影响最恶劣的“多头借贷”问题,极大地缓解行业的“原罪”。

而这个问题背后的本质,其实是对“征信数据库”定性 ----“公共征信数据库”作为行业乃至社会很多机构都需要用到的公共服务,到底该不该定位为“盈利性机构”?

1)先说盈利能力:征信数据库的成本投入很简单,主要就是系统开发,和服务器架设 ---- 这就跟游戏软件一样,具有极高的“网络效应”---- 同样投入一次成本,可以赚回N倍的收益;卖得越多,收益越大,毛利润率可能高达90% ---- 比如著名的第三方数据库:同盾:

2)老赖带来的高利润的合理性问题:同一个老赖,如果他向所有能找得到的消金公司都申请借款,那么这些消金公司都会分别向数据库发送查询请求 ---- 最终,可能仅仅1个老赖,就让征信数据库赚取了几十次的查询费,而在这个过程中,征信公司几乎没有任何额外成本 ---- 这真的合理吗?

3)人行公益性定位的问题:在消费金融行业火爆起来之后,人行征信数据库的收入想必也在几何级数地增长… 然而,打着“人行”旗号的机构,获取如此高额的利润真的合理吗?… 而这些利润,对消金公司来说就是成本,最终只能转嫁给借款人…… 既然一直都在批评消金的利率高,那么人行机构是否能率先做一个表率,调整一下计费模式,比如固定费用包月,或者按照人行的盈亏平衡情况倒推:以“不亏损+稳定运营”为前提,仅收一个成本价呢?---- 最终将利润还给消金公司,让利给借款人。

*************************************************************

P.S. 作为佐证之一:蚂蚁/腾讯等互联网巨头,为什么利率可以这么低?最低能低到5% ~ 6%?

当银行信用卡的分期付款的利率都要达到14%~18%、甚至信用卡预借现金的利率已高达36%(日息千1、按天计息)的情况下,蚂蚁/腾讯等巨头是如何能对优质借款人给出最低低至5%~6%的极低利率的呢?----

1)自带【芝麻分】【微信支付分】等信用评估体系

---- 基本免去了别家(最)庞大的【征信成本】(如下一段所说,这可能占了总成本的50%)

2)自带【免费】且【威慑力极其强大】的“催收体系”

- ---- 【支付宝】、【微信】等关键APP

- 一旦借款人有欠款不还,巨头们就可以【随时】从支付宝绑定的各张银行卡中扣款

- 一旦这些卡里有钱,就将立刻被扣走;而当拖欠到了一定程度,更有可能通过限制支付宝和微信的使用、或是给予老赖标记等方式,对借款人施加【强大的威慑】

- ---- 而在这年头,一旦失去支付宝,将给生活带来极大的不便;而一旦失去微信,更是相当于宣判了“社交死刑”:你的朋友、家人甚至恋人的联系方式,是不是基本全都在微信里?一旦没了微信,几乎等同于“人间蒸发”…(而这,正是今年年初,很多有正义感的耿直boy们所遭受的遭遇…奠……)

- ---- 最终,这样的惩戒措施的威慑力,胜过打100个催收电话,而且,还完全免费。

上述这两项费用之和,可能高达年化10%~18%(参照下一段的估算)!若能节约下来,自然能给蚂蚁/腾讯等巨头带来巨大的降价空间和价格优势。

*************************************************************

所以,官方能否顺利牵头开发出一个统一有效且价格合理的征信系统,是消金行业未来健康化发展的关键之一。祝愿前几年就开始推进的百联征信,最终能够成功。

四、你的利息,都进了谁的口袋?---- 最终整体利益关系图

为了更好地看到消金公司的高成本都是由哪些因素而起,彬老湿用以前公司的数据做了一个大致的模拟 ----

(注:如前文所说,消费金融公司各项成本的平摊年化费率,很大程度上取决于消金公司放贷的【平均金额】和【平均期限】---- 因此这里分了多种情景:当消金公司用36%的年利率放贷,且放款金额分别为1000,3500,7000,10000;放款期限分别为1M,3M,6M,12M时,来模拟消费金融公司的ROA(净利润率))

首先可以看到,只有期限为12M,且借款本金超过3500时,消费金融公司才可能盈利… 而其他情况下,甚至可能蒙受250%+的净亏损...

(注:这是假设“借款人申请消费贷后,一共仅借款1次”的情况 ---- 由于首次借款时消金公司需要承担巨大的“信审成本”,因此几乎注定是亏损的… 消金公司若想盈利,必须“祈祷”借款人后续再“复借”3~4次(不再产生征信费用,只有这样才可能扭亏为盈),再要么就只能强制拉长借款期限了)

因此,接下来仅用期限为12M(@年利率36%)的贷款来进行明细费用模拟 ---- 让我们来看一下,借款人支付的借款利息,最后都进了谁的口袋:

结论:

1、真正进入消金公司腰包的部分(净利润)微乎其微

---- 本金3,500时毫无利润;7,000时仅1/10的利息成为了消金公司的利润;10,000时仅1/6的利息成为了消金公司的利润。(* 而根据当年的经验,大多数中小消金公司的平均贷款金额,也就3,500左右;只有质量较高的借款人,平均放款额才会提到7,000;而超过1万的比率基本已微乎其微… 所以,公司总体的净利润情况,可想而知…)

2、而借款人支付的利息中,绝大部分都被【中间环节(成本)】拿去了…

占比最高的主要有:银行1/5;征信机构1/10~1/3;老赖(坏账)1/5;广告商(营销)1/6。---- 换句话说,所以消金行业上下游其实养活了很多人…… 特别是养肥了各路征信机构… 征信机构的利润比消金公司自己高多了… 这一点明显欠缺合理性…

3、(扩张)公司的坏账成本(长期年化平摊口径):约占总成本的1/5 ---- 实际上成为了对“还不起钱的人”的“转移支付”----

- 虽然其中包含了老赖,但剩下的,恐怕都是那些社会底层、为生活所困,甚至因为突然的下岗等而陷入困难的人群…

- 彬老湿的前东家GG之前,催收部门挑了部分不还钱的人做了深度调查,结果其中自然会有老赖,但也有大量“良民”---- 他们会很抱歉也很诚恳地说:真的不是不想还钱,而是因为18年4月起的某件事而突然失业了,生活费都没有找落……

- ---- 因此这一部分,某种意义上也许就是成了一种“慈善”吧…

- 虽然某店的老板曾因为类似的发言而被推上风口浪尖,但从业内人的角度来看,其实还真的就是那么一回事……

4、(扩张2)广告费/渠道费/获客费(约占总成本的1/5):

- 在消费金融爆发的高峰期,由于在争抢客户方面竞争过度,广告费/渠道费等获客费用水涨船高 ---- 各大广告商坐地起价,结果纷纷赚取了比消金更高的净利润(类似征信数据库)… 所以说,消金行业的大部分利润,都被中间环节分掉了… 甚至可以说是帮中间商打了工…

- 不过,随着将来消金企业大量退出、市场长期稳定化之后,显然广告商也会被迫降低费率,带来更多的给消费者的减息降费空间。

五、将利率上限从36%降低为15.4%,就能帮中小企业降低融资负担了嘛?

---- 不,正相反,他们融资更难了

从这里开始的几个问题,其实也是最关键的问题 ---- 这将直接决定:本次对消费金融行业的死刑判决,到底是“一场充分权衡利弊后的当机立断”呢,还是“一场因缺乏专业经济学知识而导致的杯具”…… 上一篇只说了结论,本篇中,让我们来分析一下具体的原理:

根据本科生都明白的经济学原理:

- 人为的【价格限制】,并不能达到【压低市场价格】的作用

- ---- 相反,只会导致不必要的【供不应求】,造成市场低效。

- 具体到消费金融行业,“价格”即为“利率”。如下图所示:

将最高利率从36%(原市场均衡)降低为15.4%时:

- 供给方(消金公司):由于新利率15.4%无法覆盖高昂的运营成本(如前一章所述),消金公司为了避免亏损,将不得不砍掉原【15.4%~36%】的这部分业务,仅经营原本就能在15.4%的水平下过审的部分。(而如上一篇《消费金融行业的“死刑判决”》所说,其实,就连银行信用卡分期还款的利率,都要达到14%~18%。因此若真将利率降低到15.4%,就连银行信用卡业务,也有一部分将不得不退出)

- 需求方(借款人):乍一看仿佛是一件很令人欣喜的事情:“哇~ 银行最高只可能收我15.4%了~~”---- 然而借款人不久就会发现,“咦?怎么现在信贷审批老是通不过?怎么一下子没有任何银行肯再借给我钱了呢?”---- 如果这位借款人正好又是一家原本靠20%左右的利率融资的中小企业,那么很不幸,他们的资金流恐将断裂…

- 经济整体:最终,实体经济根本没有得到“减息降费”的改善,反而受到了“融资难”的冲击… 而融资难将降低宏观经济的总供给,造成潜在产能浪费、市场效率低下,以及原本不必要的倒闭和失业…… 哎……

其实类似的失败例子已经有太多太多了… 比如:疫情初期的口罩限价……

- 疫情初期,各家中小企业为了支(顽)援(强)抗(生)疫(存)纷纷转型口罩生产,但由于疫情期间招工难、防疫措施导致成本提高等原因,生产成本自然会高于平时,因此所产的口罩价格,自然也应当适当地提高啊?

- ---- 哪怕售价从原来的1元1个涨价到2元1个(看似“暴涨”100%),但对于这种【低单价】的日常必需品,其实【再正常不过】了……(就类似2元一笔的征信费用)

- 然而…各地ZF瞎眼睛的操作陆续就来了---- 打着“不允许借疫情赚钱!!”的“响亮口号”,直接命令中小企业不得涨价… 完全无视成本的上涨,就好像疫情不存在一样的…

- 结果可想而知… 在价格被人为限制的情况下,生产即等于亏损,那谁还会继续做口罩?---- 最后结果只可能有一个:口罩继续供不应求,长期大量短缺………

彬老湿当时真的是无力吐槽了… 这么基本的经济学原理… 几十年了,还是没有学会……

六、真正正确的做法…

在看清了一系列错误后,让我们谨慎地分析:到底哪些做法才可能是正确的。

1、真想要“银行让利实体经济”的话 ---- 得让银行【改变运营策略】:

1) 将“利润最大化策略”改成“赤字经营策略”

如前文所述,在“利润最大化策略”下,银行只会对能够盈利的项目发放贷款。若真的想要银行让利实体经济,那就等同于要求银行把原本亏损的案件(在利率不提高的情况下)也发放出去 ---- 即,将经营策略改为“赤字经营策略”才行。如下图:

* 注:但另一方面,如前文所说,银行的净利润率(=最大让利空间)撑死了也就1%左右… 所以效果可能微乎其微… ---- 设想,如果某中小企业原本是用20%的利率在融资的话,银行让利1%,仅仅只能让中小企业的融资成本降低1/20而已……

又如,总理6月份说“要将1.5万亿的利润从金融体系转移给实体经济…”---- 一查,2019中国银行业总资产196万亿… 而1.5万亿利润,仅相当于总资产的0.75%,即:只能将企业的融资利率降低0.75%...... 哎……

2) 银行改变风险偏好:直接经营高风险业务,而不再是通过融资租赁、消费金融等“中间商”

这样的好处:可以缩短金融业的供应链、降低重复的固定成本支出,多少提供一些降息空间。

但这样也有坏处:银行毕竟是直接吸收社会储蓄的机构,承担了较大的社会稳定责任。将银行和融资租赁/消费金融等高风险金融机构分开,其实也是施加了一定程度的破产隔离和风险分担 ---- 特别是在最近这一波消费金融公司的倒闭潮中,如果这部分业务是由银行直接经营的,那该产生多大规模的不良啊… 最坏情况,可能又会导致一次1999年式的银行业集体技术性倒闭…

2、完善自身、恪守应尽的义务,尽一切可能降低消费金融的最大原罪 ---- 欺瞒消费者,和过度借贷

这里不点名地批评彬老湿的某个前东家 ---- 亲,这贷款到底多少利率,你好歹得跟消费者【说清楚】啊!!!…… 刚开始“好言相劝”消费者借款的时候,一味只说:“【贷款利率】只有9.6%哦~~~”---- 结果当客户觉得便宜、真的借了,收到账单时才发现还有高达年化20%~40%的【保险费】和【管理费】…… 这不是玩人家么…… 因此这家老东家在各大论坛被喷成狗,也真的是毫无办法……

说到底,为什么【告知义务(真实利率)】如此重要?---- 因为这也是防止消费金融最大原罪:【过度借贷】的最关键因素之一!

每次看到有花季少年因为过度借网贷而自杀的新闻,彬老湿也很痛心 ---- 虽然,这些case往往都是因为少年被恶意高利贷(远超法定利率上限36%,年化好几百甚至好几千的那一种)诱骗才造成的(一般36%以内的合法贷款,都不会导致“利滚利成几十倍”的极端case ---- 要知道,在等额还款下,36%年利率贷款的实际年利息才18%,连借5年都翻不了1倍),---- 但究其本质,就是青少年【未能看清】贷款的【真实利率】,所以才产生了判断错误,最终陷入拆东墙补西墙的深渊而无法自拔……

在如此血的教训的面前(虽然不是自家公司造成的),为什么不从自己做起、恪守明确告知【真实利率】的义务,尽自己所能降低类似悲剧的发生呢?---- 明确告知、充分认识,理性选择,最后一个愿买一个愿卖 ---- 这才是成熟国家的成熟市场应有的样子。

3、监管和立法… 请保持良好的沟通……

8月20日,在最高法刚公布利率上限要从36%降到15.4%时,彬老湿就深深地怀疑 ---- 立法者你们在颁布法律之前,真的跟从业者和监管机构进行了充分的沟通了吗?

---- 这一次法律修订,到底会对行业产生多大的冲击(实际:90%中小机构倒闭),进而又会对金融系统(连锁金融风险)和实体经济造成多大冲击(资金断裂、供不应求、倒闭失业),你们真的都充分评估过了吗?……

结果9月4日(整整2周后)…【中国小额贷款协会】(金融监管机构)的一纸通知,证实了彬老湿的猜测……

---- 你们,压根就没事先沟通过吧?…… 立法者的法律都颁布出来整整2周了… 你金融监管现在才开始“大讨论”和“积极建议”?……

一个理性的人,做任何事情之前,都要充分权衡利弊 ---- 这么做到底值不值得,是否会得不偿失?若连这样的基础意识都没有,简直妄为现代人……

4、真正合适的利率上限……

说到底,利率上限,到底应该定在多少才合适?---- 相信很多国家都曾面对过这样的问题。那我们为什么不参考一下发达国家的经验呢?……

比如日本,日本也曾经经历过消费金融的乱象期,当时的日本政府也曾下狠手,通过限制最高利率来进行整治。那么,日本定的最高利率上限是多少呢?---- 20%!

要知道,日本很早就迈入“零利率国家”的门槛了…“正常贷款”利率很低很低 ---- 如:个人房贷利率低至0.25%(浮动)~2%(固定),近似按1%算好了---- 那也就是说,日本“正常贷”VS“高利贷”之间,足足有19%的利差空间,这才是发达国家认为的健康距离。

而我国呢?… 之前最高利率36%时,【高利贷- 正常贷】的利差空间高达30%,也许确实是高了一些 ---- 但是,那至于要一口气直接降到15.4%,即:将利差空间压缩到10% ---- 只有原来的1/3么?… 会不会有些做过头了?…

若是像日本那样保留19%的利差空间,即:利率上限定为5.4%+19%=约24%,会不会更加合理呢?

---- 而且24%这个利率就是目前持牌(正规)金融公司的利率上限,因此对正规融资几乎不会有任何影响,对整体经济的冲击会小很多…

七、唯一的期待 &“谁是谁的【代价】”:

最后,在压降贷款利率上限的过程中,我们唯一可以期待的正面效应,也许就是 ---- 违规融资(赌博/首付贷等)比率的下降、未来金融资产总体质量的上升,以及金融业的去杠杆。

先是基本原理:显而易见,当借款利率越高时 ----

- 正当借贷的比率就会越来越低:如正规消费贷款、正规经营贷款 ---- 小金额的短期消费也就算了,但一般情况下,谁会用36%的利率来开公司(大额且长期的融资)啊?……

- 不正当借贷的比率就会越来越高:如投机、赌博、首付贷、非法经营等…(以及一些灰色借贷,如:因为突然下岗、生病等所导致的紧急周转支出)

按这个逻辑,最高借款利率的降低,多少将有助于压低违规融资的比率吧 ---- 随之而来的:金融资产总体质量将会上升,同时首付贷等投机行为也将降低、“顺便”帮助金融业去了杠杆……

然而还是那句话:作为一个理性的现代人,做任何事之前,我们都必须问自己 ----

1)“那么,代价是什么?But at what cost?”

如下图,随着利率的降低,不正当融资当然会得到抑制 ---- 但同时,底部的绿色部分,即原本的正当融资也会被切掉,他们,就成为了“代价”。

2)牺牲这些“代价”真的值得吗?有没有更好的方法?

比如,顺着这个假想例子引申 ---- 若我们充分利用50%这根中线,是否就能比较出不同区间贷款的【受益】和【代价】【孰轻孰重】了呢?

在科学权衡利弊之后,像下面这样的分配方法,难道不比现在的无脑一刀切来得更好吗?真正合理的最优利率上限,是否应该是介于15.4%~36%之间?(直觉上感觉就是24%...)

3)是“谁”在承担这个代价?

这个问题,也是18年4月某战以来,一直,最应该被问的问题……不管某个口号被喊得多响,不管听上去多么“挣面子”---- 但如果最后因为“面子”而丢了“里子”,说是“为了人民”而实际却“伤了(最大群体的)人民”…… ---- 这难道不是本末倒置?

* 重复:彬老湿前东家的倒闭,跟某战有重大的关系---- 大量中小企业倒闭破产,而消金的主要客户往往就是这些底层蓝领,一旦失业,就算主观上不想成为老赖,也无可奈何了… 再一次:在对老赖的电话回访中,有大量人士反应了因失业而失去还款来源的情况… ----

- 这些底层蓝领们切切实实地成为了“代价1”…

- 而当这个影响积累到一定程度,消金公司就成了“代价2”……

- 若消金和整体经济的下行风险也积累到一定程度,更是可能蔓延到脆弱的、抗风险空间只有1%的银行体系,就会成为“代价3”…

- 以此类推… 直到……...

* 注:具体经济学原理简述如下:

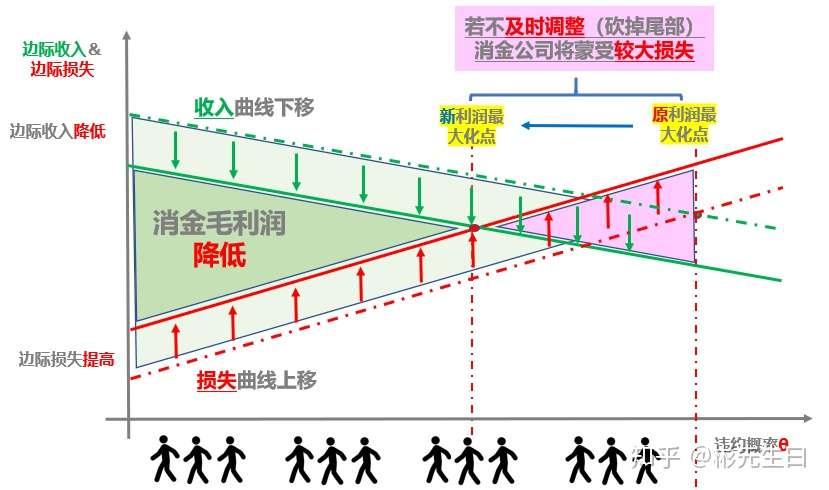

- 某战(包括今年的疫情)带来的倒闭失业等负面影响,将导致社会整体的【违约概率θ】上升 ---- 而这将使消金公司的总体收入降低(能收回的利息减少)、而总体损失提高(坏账损失增加),两者叠加,就会让消金公司的毛利润迅速下降,【利润最大化点】向左移动。

- 而这时,倘若消金公司没有及时调整(砍掉尾部客户、压缩放款),则将蒙受较大的损失(下图粉红色三角),利润进一步下滑。

- 而这,往往又是大多数消金公司逃不出的命运 ---- 常年的利益导向、奖金诱惑、上市套现动力等,早已让资本方和管理层都脱离了稳定运营、细水长流的初衷… 没有几个管理层敢于主动逆势压低放款…那这就等于是一辆一边奔向悬崖,一边却无法刹车的大巴… 命运早已注定…(手动删除线:这剧本…是不是在哪里见过?……)

- 最后P.S.,上述【违约概率θ】提高所引起的(加speed)倒闭潮,与再前面说的【长期均衡(充分竞争)】引发的倒闭退出潮,两者并不矛盾---- 前者是【短期特殊情况】带来的影响,而后者是【长期的大方向(不可抗力)】---- 前者加speed了后者的进程,仅此而已。

咳咳,回到正题:再一次地:

- 如何很好滴【识别】受益和代价,如何很好滴【分配】受益和代价,如何很好滴【平衡】受益和代价 ---- 都是一个现代社会所不得不面对的问题。说白了… 当年的革life志士们,不就是为了这些在奋斗么?……

- 因此,从某种角度上,这些问题的真正意义也许早已超越了“得失”---- 它更拷问的是,一个社会、一个决策者到底把“什么”视为“最重要的”?;在“…”和“…”之间,又到底该如何“取舍”?……哎………

作为尾声,如果消费金融终被埋葬的命运已经无法改变,唯愿上述这些关于消费金融的真实记忆,能被作为墓志铭一直留在墓碑上吧…… 阿弥陀佛……