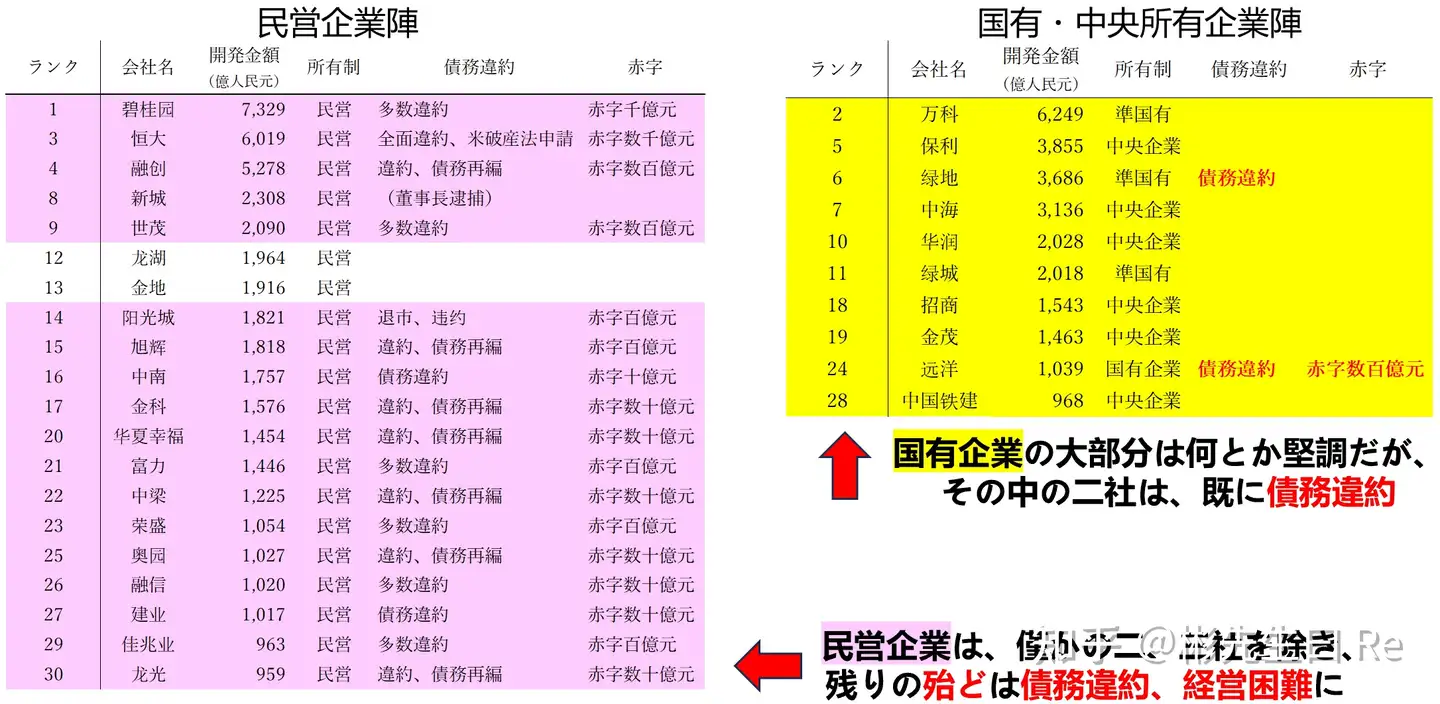

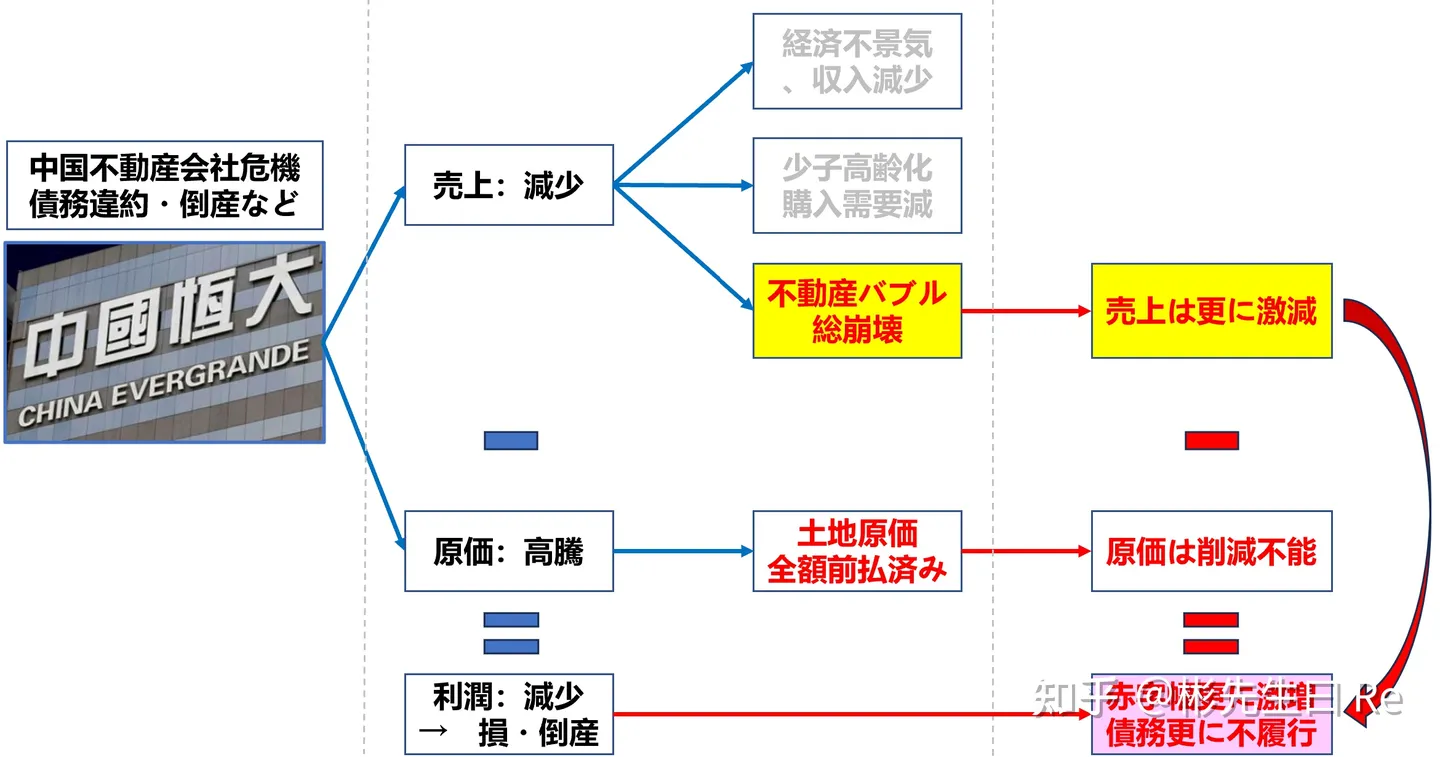

周知の通り、中国恒大(EVER GRANDE)を始め、多くの中国不動産会社は危機(数千億人民元の赤字・債務不履行など)に陥っています。

下記の図の通り、2019年の中国不動産会社「TOP 30」の中、民営企業の約90%は既に危機に陥っており、国有・中央所有企業の中でも、20%は既に危機の状態です。

私(経済学博士後期・中退)の経年の考察では:

- 中国の不動産会社問題・危機は、制度的・システム的なものであり、もはや「一介の企業の経営上の問題」ではありません。

- 中国の不動産会社危機を解決するには、もはや「どの企業がどうにかしてなる」ものではなく、中国の土地(税)制度を根本的に改革(建て直す)するしかありません。

本稿では、中国の「不動産会社危機・不動産問題」を徹底考察してみます。

(本稿は文字バージョンです。「図=PPTバージョン」も別途投稿しております)

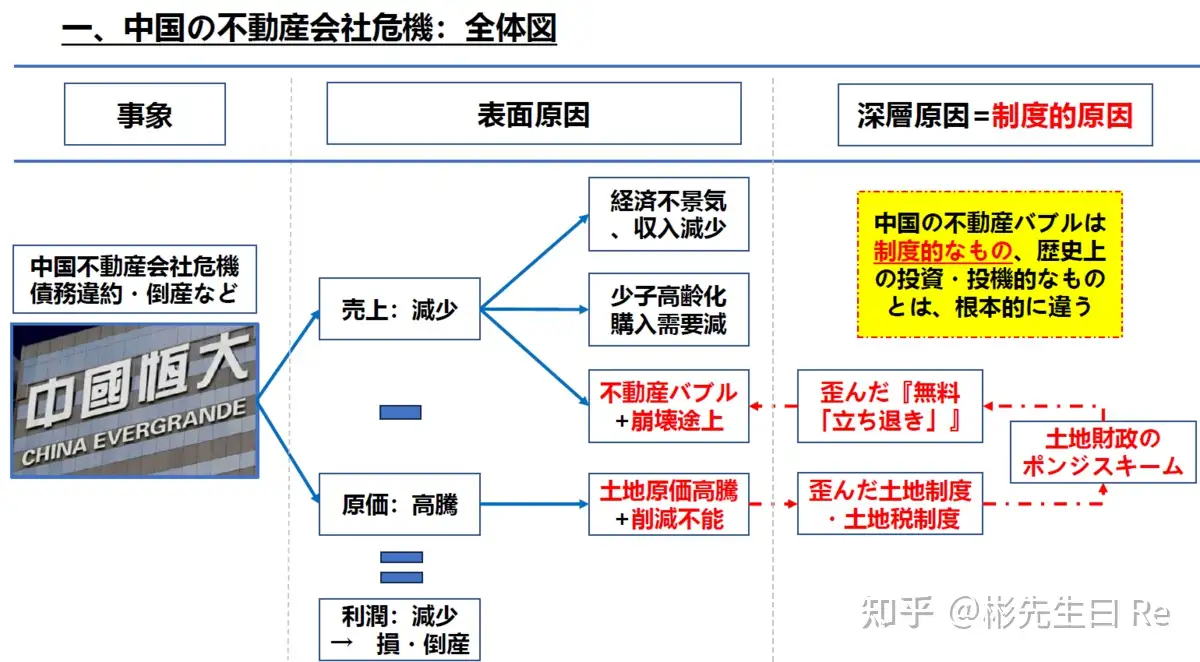

※ 本文の前に、まず問題の全体図をご覧ください:

これからは本文です。

※ 中国のことなので、多くの中国特有の事情・専門用語が関わっており、それらを解説しながら、考察を進めます。メインロジックの部分は普通の黒色文字で、専門用語解説は「“ ”」の灰色の文字をご参考ください。

*********************************************************

*********************************************************

一、中国の不動産会社危機(EVER GRANDEなど)

1.根本的原因:(その一 ) 歪んだ土地制度(土地税制度)と「土地譲渡金」は、

※ 歪んだ土地制度・土地税制度とは、1994年「分税制改革」、及び「土地譲渡金」

A)1994年「分税制改革」

•時代背景:1978年改革開放、1980年代国有企業改革、1990年銀行不良債権危機…

→ 中央政府財政が収支危機(改革コスト、銀行救済などで大幅赤字)

→ 中央財源確保のため、1994年「分税制改革」を導入(朱镕基総理)

→ 地方政府の財源であったいくつかの税種を、中央政府の財源に

→ その代わりに、税予算外の「土地譲渡金」を全額地方政府の財源に

•地方政府による:「土地譲渡金を最大限まで徴収し(税予算外のため、任意支配)

→ 当地経済発展・投資項目に投入(基礎建設など)

→ GDP上昇 → 地方官員の評価・昇進に」

というインセンティブを大幅強化した

※ 相当な腐敗・レンタルシーキングのチャンスも与えた

--------------------------------------------

B)「土地譲渡金」とは

•現代中国では、土地所有権は全部国有、民間には「使用権」しかない

→ 土地を使用する(例:工場建設)には、政府に「土地譲渡金」を納付しかない

※ 土地譲渡金=土地の期間限定の使用権を民間に譲渡するための代金

→ 名義的には「税」ではないが、税予算外の財政収入となる

→ また「政府が民間から徴収、政府が使用」という点から、実質税金と等しい

•(略)1998年の不動産改革:主流だった住宅配給制を停止 → 自費購入の商品に

→ ほぼ無料で配給されていた住宅を、数十年分の年収で購入しかなくなる

→ 商品住宅の価額に、30%-80%(地域差が大きい)が「土地譲渡金」

→ 地方政府に、強烈な商品住宅販売のインセンティブを与えた

→ 1998年後、「土地譲渡金」が急増 → 人類史上最大を競う増税に

--------------------------------------------

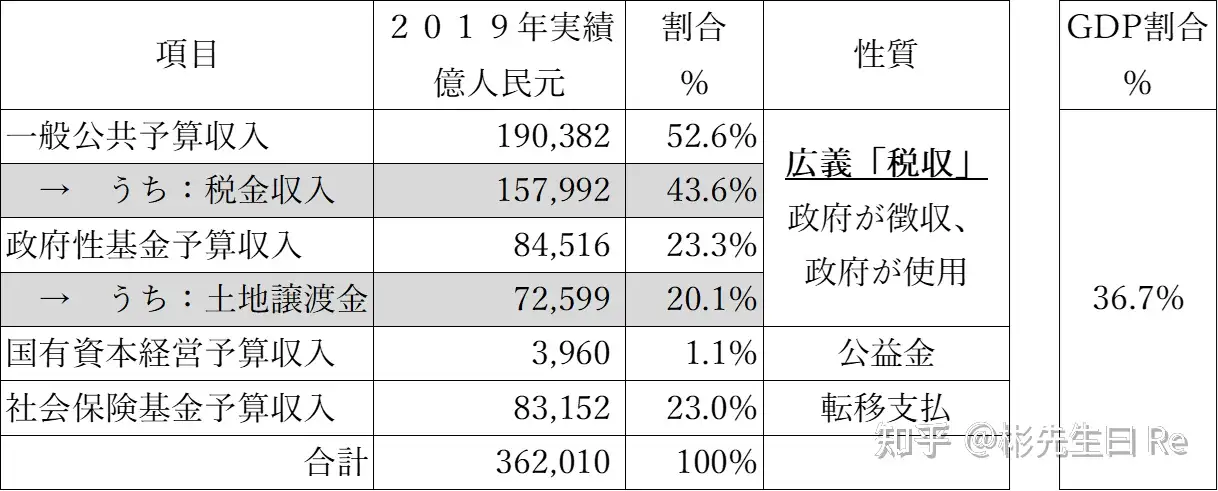

C)ご参考:中国財政の「四冊の帳簿」

•一般公共予算:一般意味の税金(のち不動産関連は約12%)、及び罰金収入など

•政府性基金予算:90%が「土地譲渡金」

•国有資本経営予算:国有企業損益など(赤字国有企業への増資・救済など)

•社会保険基金予算:各種類の社会保険代収支(人から人への転移支払)

ーー 史上最大を競う「増税」(及び「利益再分配」)

① 民間の納税負担を大幅増加させた(最大で+77%、史上最大を競う増税)うえ、

「土地譲渡金」が、人類史上最大を競う増税に:

•1998年前では、「省略してもよい」極めて少額だった「土地譲渡金」だが、

1998年後では、最大で一般税金収入の55%を占める

※ 同時に、ほかの税は全く減らない → 純増税となり、民間納税負担を大幅増加

※ 更に、「不動産関連の総財政収入 ÷ 不動産関連税を除外する税金収入」

で計算すると、最大で77%増税

※ 人類史を見ても、非戦争時期に、この規模の純増税はないだろう

--------------------------------------------

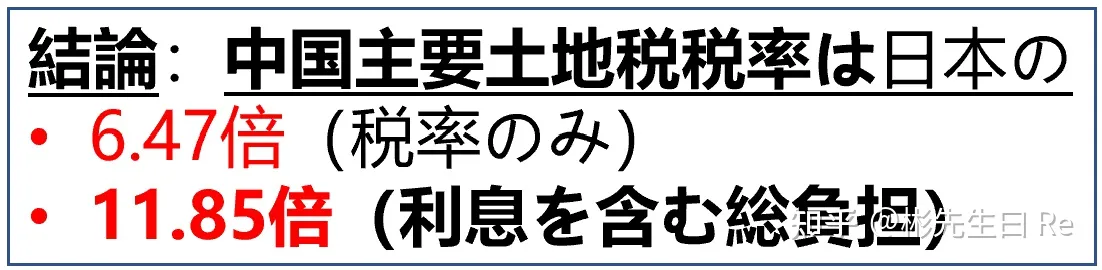

中日比較1:主要な土地(不動産)関連税の税率

中国:土地譲渡金

•性質:使用権購入代金ーー不動産会社の競売優勝価額で課税(減価償却なし)

•新築住宅購入の時、今後70年分の使用権代金を期首一括徴収(不動産会社経由)

•税率:70年で新築住宅の60%(上海平均価額を例に)→ 年率0.857%

※ 更に、70年分を期首一括徴収のための銀行融資利息も含むと、年率1.564%(※中国の銀行は殆ど国有で、銀行融資利息の相当の部分は「国有資本経営収入」に)

日本:不動産税

•性質:固定資産税ーー所有土地と地上建物の評価価値に対して課税(減価償却あり)

•住宅を所有する限り、毎年、当年分のみを徴収(政府直接徴収)

•税率:毎年評価価値の(1.4%+約0.3%付加税)÷6(200㎡未満優遇)=0.283%

※ 更に地上建物は減価償却可+評価価額は市価の7割 → 70年平均年率0.132%

--------------------------------------------

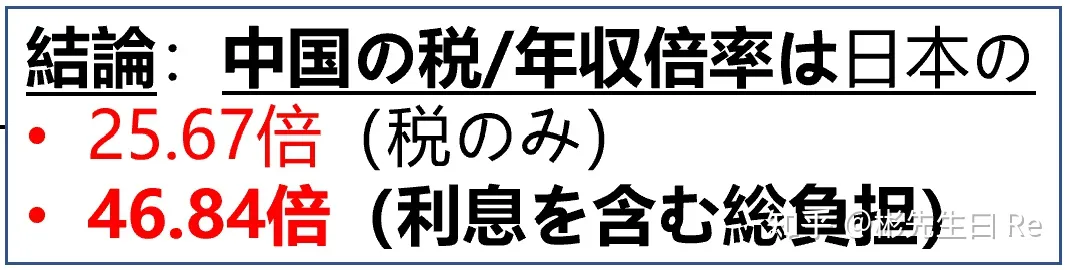

中日比較2:税/年収倍率(70年分税÷可支配年収)

中国:上海を例に

•2019年上海城鎮企業就職者の平均年収=約11.5万人民元(事業主の総負担)

→ そのうち、可支配収入+住宅購入共同基金収入の合計は約8.05万人民元

•上海平均土地譲渡金3万人民元/㎡ X 上海家計当たり住宅面積77㎡ = 230万人民元

→ 「税÷年収」倍率=28.5年分(土地譲渡金の融資利息を含むと、52年分)

→ この恐ろしい税/年収倍率も、「中国家計は殆ど共働き」現象の原因の一つ

日本:東京を例に

•2019年東京正社員の平均収入は約700万円(事業主の総負担)→ 手取約500万円

•2019年東京の新築住宅の平均価額は5980万円 → 70年分不動産税約553万円

→ 「税÷年収」倍率=僅か1.11年分

余談:「史上最大を競う増税」が、中国にどんな影響?

「史上最大を競う増税」と理解すると、いろんな中国ならではの現象も理解できる:

•基礎建設が凄い、「面ツウ工程(見た目凄いが、投資収益が極めて低い)」が多発

•都市開発が早い、「一年で一つの模様、三年後では模様を大きく変える」

•GDPに占める民間消費の比例は他国より大幅低下だが、投資・政府消費は大幅超過

•生育率(合計特殊出生率)はもはやアジア一番低い

•貧冨の差は世界トップレベル(詳しくは後文で論じる)

•…………

※ 想像してごらん:もし、日本やアメリカも、中国に学び、家計ごとに、

一人あたり平均年収の28.5年分(東京では1.42億円)を徴収したら、どうなる?

→ 政府こそ「何でもできる」ようになる同時、民間は「何もできなくなる」だろう

※「中国人はそれでいいの?」→「否、真実を知らないだけだ」(詳しくは割愛)

ーー その徴税責任と、不必要なリスクを不動産会社に押し付けた

② 土地税の徴税責任を不動産企業に押込み(前払・立替)、土地原価となり、

A)中国不動産開発のプロセス:

0、原住民立ち退き・土地整頓 → 地方政府が行う

1、土地競売・オークション

→ 価額競売を通して、当該土地の開発担当の不動産会社を決める

→ 土地譲渡金を納付

→ 会社の土地原価となる

2、不動産開発(2-3年)

3、不動産販売(不動産販売収入で、競売で納付した土地譲渡金=土地原価を回収)

--------------------------------------------

B)土地競売のプロセス:

•各不動産会社による、純粋な価額競売 → 入札価額の一番高い会社が勝つ

→ しかも、何回も再入札可能 → 極限までの価額競争

→ 不動産会社の本職(不動産の質、デザイン、コスパなど)は殆ど一切不問

※ 中国不動産会社のジレンマ:

•土地競売は嫌で、土地の適切価額(実は将来住宅購入者の納税能力次第)も知らん

→ だが土地競売に参加しないと、開発必須品の土地が得られず → すぐにも倒産

•そして、土地競売に参加しても、一番高い入札価額を出さないと、競売に勝てない

→「適切価額などもう知らん!とりあえず他社が出せないぐらい引き上げろ!」

→ 結局、会社の土地原価が急増し、より大きな経営リスクを負ってしまう

※ 近年で複数不動産会社による「共同(出資で)競売」が主流 → 競争は更に激化

--------------------------------------------

C)土地譲渡金の「徴税責任」は、実質は「不動産会社」に押し込まれた:

前述の通り、土地譲渡金の本質は地方政府税金(財政収入)

•土地譲渡金の最終負担者は、土地の最終使用者=住宅購入者であるはず

→ 故に、地方政府が直接、住宅購入者から、土地譲渡金を徴収・競売すべき

•なのに、地方政府は自ら徴収責任を行わず、不動産会社に押し込んだ

→ しかも、不動産開発開始前にも、土地譲渡金の「前払納付」が要求される

→ さらに、不動産開発完了後、前払の土地譲渡金が、果たして販売収入から回収できるか(即ち:土地譲渡金の最終負担者=住宅購入者には、十分な 納付能力と納付意欲があるか)は

→ 地方政府が「知ったことじゃない」

→ 思わぬ事由で不動産開発が難航・完全停止の場合でも、開発は成功したが全然売れない場合でも

→ 前払納付した土地譲渡金は一切返却しない

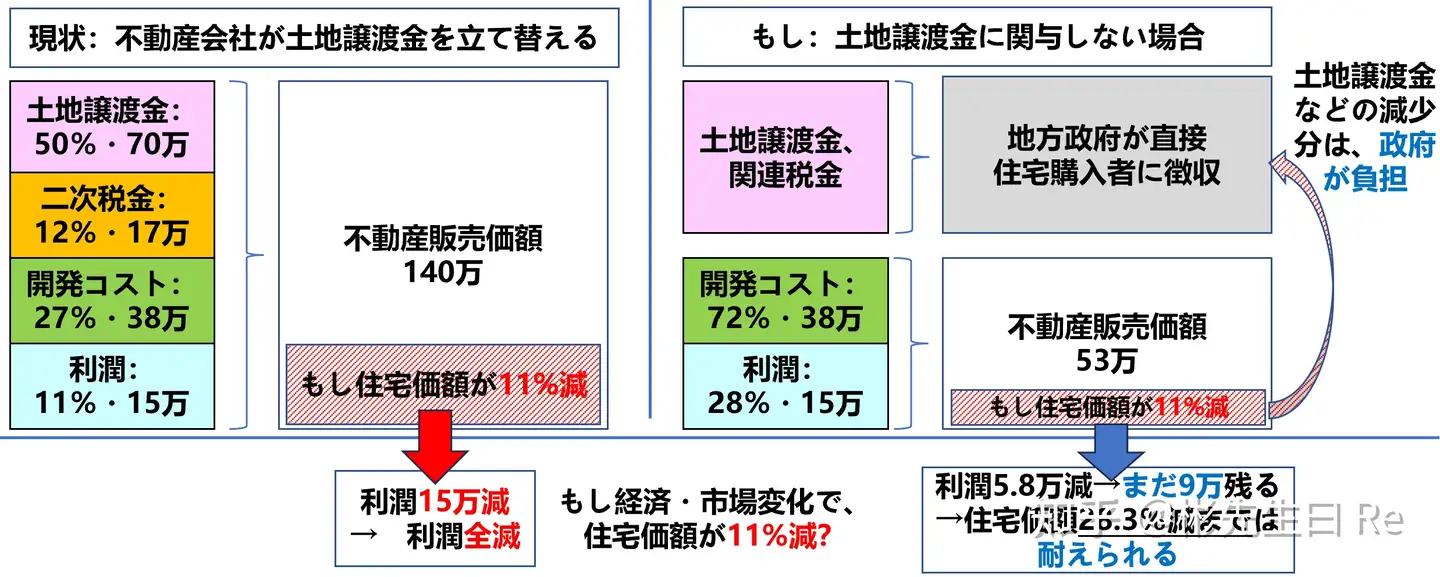

③ 不動産企業に不必要なリスク(地価=立替土地税の変動リスク、及び立替税金の回収リスク)を負わせてしまい、

※ → 不動産価額が下落し始めると、不動産会社が不動産開発初期に地方政府に立て替えた土地税=土地原価は、最終不動産購入者から回収できなくなり、→ 不動産会社は(大幅な)営業赤字・損失を食らい、乃至倒産に至る

※ → 逆に、もし不動産会社が本職(不動産開発・建築など)のみに専念し、土地税の徴税などに関与しなければ、そう簡単に倒産したりしないもの

A)前払納付した土地譲渡金=立替土地税の「変動リスク」、及び「回収リスク」:

•前述の理由で、不動産会社が地方政府に、前払納付した土地譲渡金は、実質上、

→ 地方政府に「(住宅購入者の代わりに)立て替えた土地税」となる

→ 普通は政府が負担する土地税収入の変動リスクを、不動産会社が負ってしまう

→ さらに、その立て替えた土地税を住宅購入者から回収可能かのリスクも負担

•土地譲渡金の金額は極大のため、不動産会社に負わされた不必要なリスクも極大:

※ 不動産価額に潜まれた土地譲渡金は、約30%-75%を占める(地域差あり)

※ その他の不動産関連税金・政府収入も加算すると、更に44%-82%に達する

→ レバレッジ効果みたいに、不動産価額に少しの変動は、利潤には数倍の影響

→ 不動産会社が背負う、不必要なリスクも、数倍に拡大

--------------------------------------------

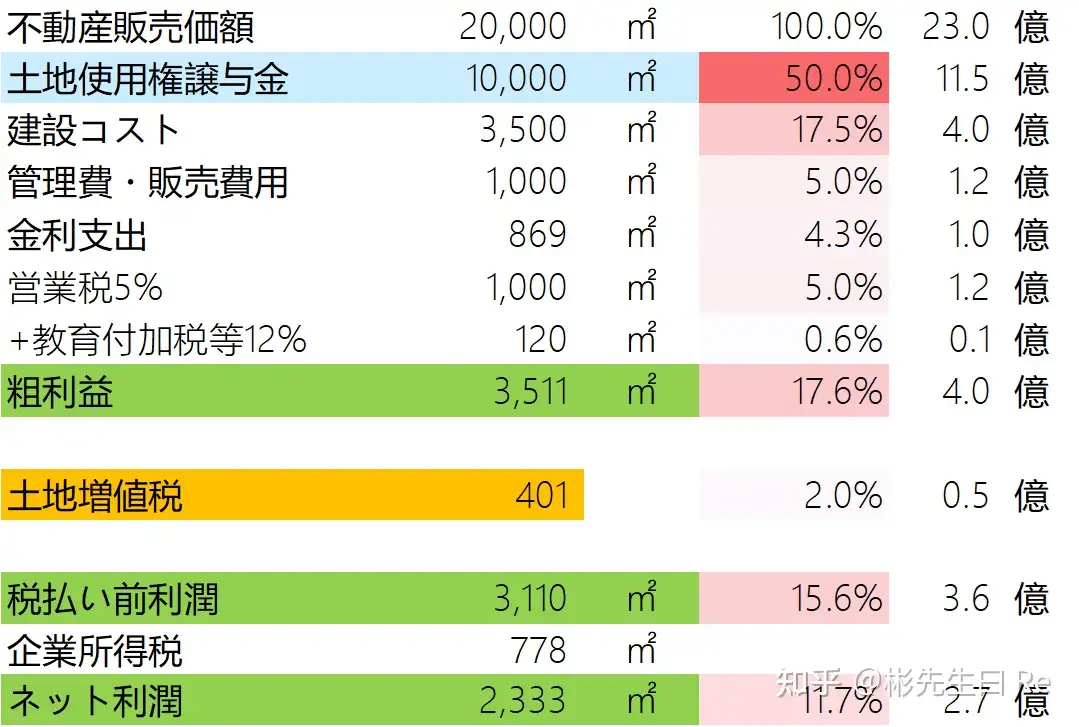

ご参考:とある二線都市の、不動産開発プロジェクトの決算表の例

※ データ出典:「知乎」サイト(詳しくは割愛)

※ とある二線(Tier2)都市の例

※ 不動産会社利潤は精々10%前後

--------------------------------------------

B)土地税がもたらす、レバレッジ効果

※ パラメータ:前例の不動産プロジェクトで、70㎡の物件、金額単位は人民元

--------------------------------------------

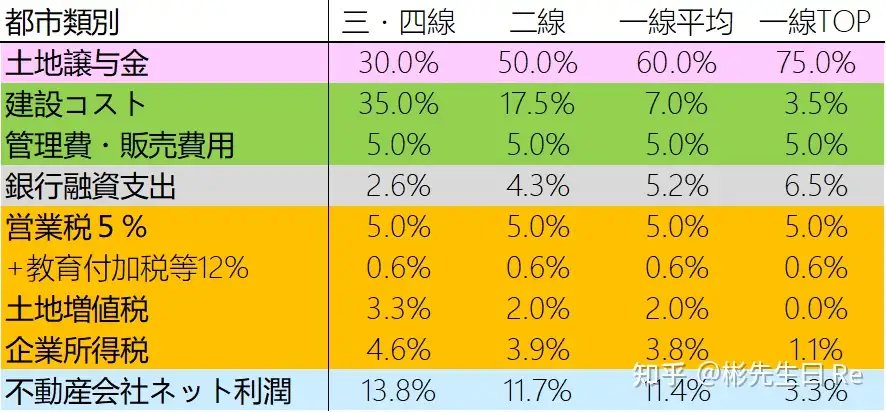

ご参考:都市別の、典型的な不動産開発プロジェクトの決算表の例

※ データ出典:各サイト+合理推算(詳しくは割愛)

※ 一線都市(上海を例に)におけるTOP級住宅の場合、不動産会社の利潤は恐らく3%に過ぎない

→ 3%でも値下→不動産会社は赤字

--------------------------------------------

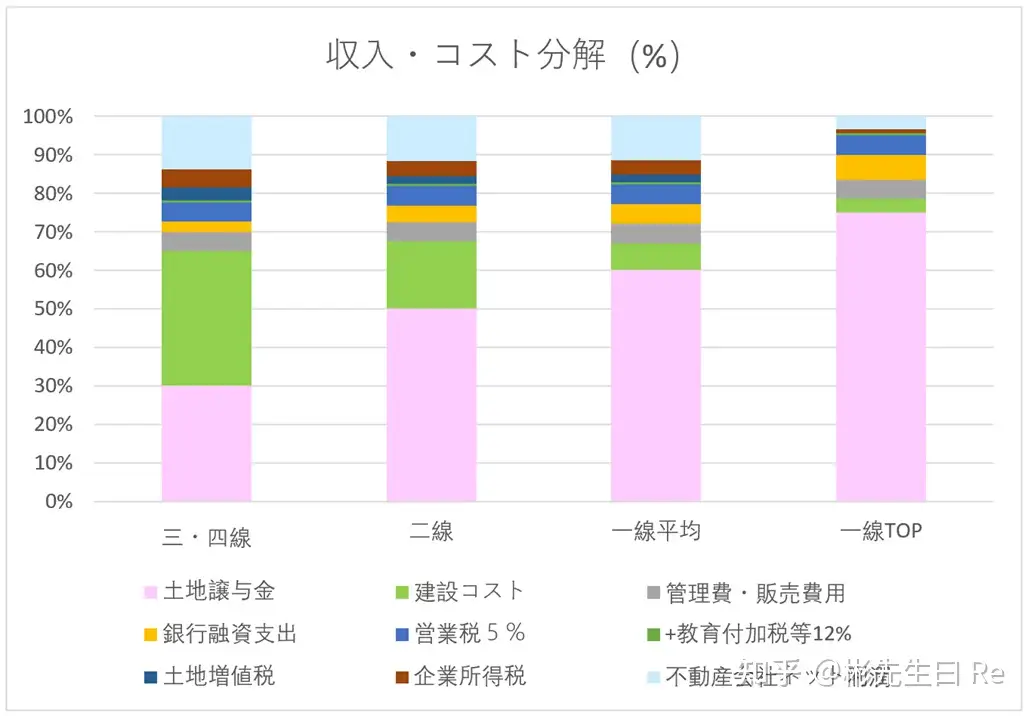

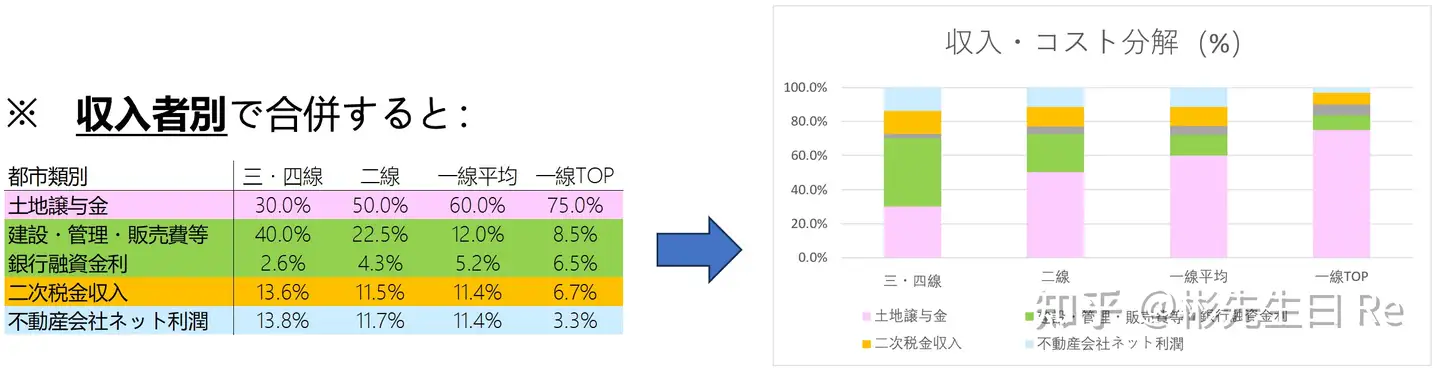

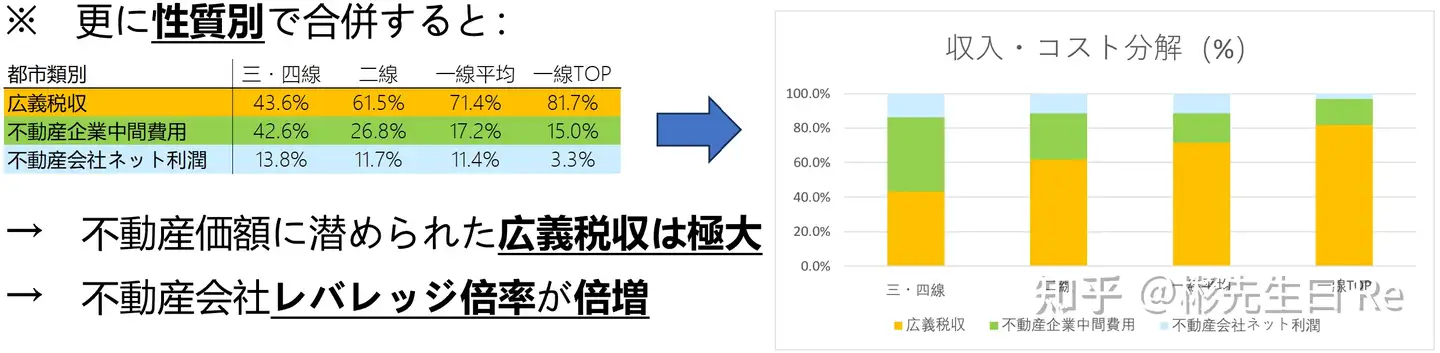

ご参考:項目を合併して見るコスト分解

※ 収入者別で合併すると:

※ 更に性質別で合併すると:

→ 不動産価額に潜められた広義税収は極大

→ 不動産会社レバレッジ倍率が倍増

--------------------------------------------

C)不動産会社の「権利と責任の不対等」

責任:もし開発完了後の不動産販売価額が(開発前に見積ったより)減少した場合、

→ 前述の通り、地方政府は前払納付した土地譲渡金を一切返却せず、

不動産会社が自分の利潤で、販売価額からの回収不足分を埋めるしかない

→ つまり「開発前に前払納付した土地譲渡金には一切の影響が出ない」という仕組

→ 不動産会社に押付けられたのは、代理徴税だけでなく、「徴税額保証」の責任も

権利:なのに、もし開発完了後の不動産販売価額が上昇した場合、

→ 中央政府「土地増値税」により、土地増値分は階段制で最大で60%が徴収される

結論:土地の減価(損)は全額負担 VS 増値(益)は約半分しか享受できない

→ 中国不動産会社の権利と責任が不対等 → 経営・倒産リスクが拡大

--------------------------------------------

D)不動産会社は本職(不動産の質・デザイン・コスパなと)を「どうでもいい」に

•前述の通り、殆どの時間と精力を「土地競売」や「開発期間の短縮」に回している

→ 本職より、土地獲得と土地原価の一早回収のほうが、よほど会社の生存に肝心

→ 一方、中国の住宅購入者も、不動産の質・デザインなどに拘ら(れ)ない

※「どんなデザインの物件にするか」よりは「どの物件なら負担できるか」

•不動産価額下落の時、自社利潤を削りたくなければ → 原材料や物件の質を削る

→「豆腐屑物件」現象頻発

※ 壁に綿、軽叩きで崩れる等 → 民間購入者に大きなダメージ

※ 経験談「2014後の物件は買うな」 → 不動産不景気で、質削りが酷い

--------------------------------------------

まとめ:

※ 歪んだ土地(税)制度は、不動産企業に不必要なリスク(地価=立替土地税の

変動リスク、及び立替税金の回収リスク)を負わせてしまい

※ 不動産価額が下落し始めると、不動産会社が不動産開発初期に地方政府に

立て替えた土地税=土地原価は、最終不動産購入者から回収できなくなり、

→ 不動産会社は(大幅な)営業赤字・損失を食らい始め、乃至倒産に至る

※ レバレッジ効果で、僅か数%の値下でも、会社利潤には数倍の影響

※ 逆に、もし不動産会社が本職(不動産開発・建築など)のみに専念し、

土地税の徴税などに関与しなければ → そう簡単に倒産したりしないもの

→ 不動産開発・建築自身(ある意味でメーカーの一種)はほぼ完全競争

→ 独占利潤が非常に少ない分、価額・需要減少に応じる生産調整も簡単のはず

④(余談)史上最大を競う「利益再分配」(数百年の年収を)、不合理、不公平

A)土地譲渡金は、「新築住宅販売の時」のみに、「住宅購入者」のみに徴収

•1998年「商品住宅改革」前、都市家計は大体政府や職場からの配給住宅で居住

→ 貧しかったため、居住条件が悪く(家計で三世代の8-9人、一人あたり7㎡)

•1998年「商品住宅改革」後、住宅配給は停止、自費で商品住宅を買うことに

→ 三世代家計の若世代が、結婚や親から独立などのため、一番早く新住宅購入へ

→ その新築住宅購入の若世代が、唯一の土地譲渡金負担者となる

※ 残りの二世代は引き続き古い配給住宅に居住 → 土地譲渡金を全く負担せず

•更に、もしその古い配給住宅の所在地が、新たな不動産開発立地に選定されたら、

→ 政府主導の「立ち退き(原住民を他のところに移住させる)」が発生し、

→ 残りの二世代は、政府から、極大な「立ち退き補償」を貰えるようになる

→「土地譲渡金を負担」するどころか、まるで「天から大金が落ちた」みたい

--------------------------------------------

ご参考:土地譲渡金の負担者構成:

→ 一部の人のみが負担、明らかに可笑しい、極めて不公平・不合理

--------------------------------------------

B)共産党の「公平・公正」イデオロギーとは真逆な、「人為的な利益再分配」

•補償金額が、可笑しいと言えるほど、過大すぎること

※ 原住民の旧宅は、築数十年のボロボロのもの → 残価値はほぼゼロのはず

→ 立退補償を出しても、残価値通りか、義理的の面から少々上回る水準にすべき

※ なのに、実際の立退き補償は、数件もの新築住宅価額に相当してしまう

→ 上海旧友の実際の例、60㎡旧宅の立退で、補償金900万人民元=1.8億日本円

※ 新築二軒に相当し、内陸地域(6億人)の平均年収(1.2万人民元)の750年分

•原住民への補償金の原資は、他の家計が納付(新宅価額に内包)した土地譲渡金

結論:立退補償は、極大な利益を人為的に、一部の家計から、一部の家計への再分配

→ 数百年分の年収にも相当するため、その利益再分配も、史上最大を競う

→ 中国の貧富の差を世界最大級に → 自称の「共産党こそ公平公正」は?

2. このままだと:殆どの不動産会社は倒産しかない、中国経済にも大きな衝撃

①、殆どの不動産会社は倒産しかない

A)中国不動産会社「債務違約・経営不況の波」ーー2019年の「30強」企業の近況

--------------------------------------------

ご参考:国有企業の最大優位:民営より低い価額で、土地を獲得できること

•不動産の建築階段は完全競争 → 国有と民営不動産会社の間、あまり差がない

•だが、土地競売階段では違う → 国有は、より低い価額で土地を獲得できる

→ 土地の売主は地方政府、政府官員は大体、国有不動産会社の管理層と熟知

→ 簡単にもインサイダー取引ができる

•もしくは、国有が裏人脈・権力を利用し、民営を脅威、土地競売で手加減させる

→ より低い価額で競売に勝てる

→ 国有企業の土地原価もより低くなる

※ だが、土地制度の歪みが正されない限り、→ 長期的には、国有も倒産不可避

--------------------------------------------

B)再び:中国の不動産問題は「制度的」→ 一企業がどうにかなるものじゃない

•歪んだ土地制度は、中国不動産会社の経営原価(特に土地)を極限まで高騰させた

•歪んだ土地制度は、極大な不動産バブル(販売価額が過大)を招いた(後文詳述)

→ 不動産上昇期・バブル期では、経営原価と販売価額は何とか均衡できたが、

→ いずれ必ず来る不動産下落期・バブル崩壊期には、経営原価が回収不能に

※ 他の制度的問題の例:中国政府による「市場邪魔」

•例えば、もはや「値下しないと売れない」のに、不動産会社の値下販売を禁止

→ 不動産会社のキャッシュフローは更に回れなくなり、他プロジェクトにも影響

※ 政府が値下を禁止した原因は、値下販売すると、販売済物件の評価価額も下落、

→ 販売済物件の買主の資産価値も減少、住宅ローンを下回り、負資産になる

→ 販売済物件の買主が、集団デモ・抗議をする → 政府は社会安定を優先

②、中国経済にも大きな衝撃

A)不動産会社の「サプライヤー」にも、大きな衝撃、乃至「滅頂の災」

•不動産会社が経営困難に落ちると、諸サプライヤーへの買掛金も払えなくなる

→ 不動産に深く関わるサプライヤーには「滅頂の災」→ 倒産・リストラ

→ リストラ社員は再就職困難(産業全体不振)→ 住宅ローン違約、自殺

→ 社会全体に恐怖を与え、消費意欲、不動産購入意欲と能力が更に低下

→ 不動産会社、諸サプライヤーは更に経営困難 → 悪循環

※ 実は、不動産会社の総負債の中、「サプライヤーへの買掛金」こそが大部分

→ 中国恒大(EVERGRANDE)を例に、2022年末総負債2.44万億元の中、

銀行融資25%、買掛金41%(1兆元=20兆円)、販売前受金が29%、その他5%

→ 中国恒大のサプライヤーの実例:既に倒産:南通第六建設、全筑装饰……

その他倒産危機に陥るサプライヤー:广田股份、金螳螂、文科园林など十数社…

--------------------------------------------

B)不動産購入者:

•(略)幸い物件開発が完了の場合:負資産、消費意欲低下、更に不景気の悪循環

•「爛尾楼」:不動産会社が経営困難のせいで、物件開発が中途半端、全然住めない

→ なのに、多くの不動産購入者は、既に購入代金を全額で前払した(「期房」)

→ 購入代金の30%を占める頭金(=約10年分の年収)が完全喪失のほか、

→ 70%を占める銀行ローンはリコース → 物件滅失でも、購入者に遡及できる

→ 何の資産も獲得できずに、数十年分の年収の債務を負担しなければならない

→「爛尾楼」購入者家計には、絶望的なダメージ

※「爛尾楼」購入者によるデモ・暴動、自殺、集団で住宅ローン不履行などが多発

→ 警察に鎮圧されたり、銀行に「信用破綻者ブラックリスト」に加入されたり

→ どうにもならない、誰も助けに来ない

3.危機回避の術:政府主導の「土地譲渡金」返却、及び土地(税)制度の根本改革

①、危機回避の術:短期

短期の術:政府主導の「土地譲渡金」返却 ーー 割と簡単

中国の諺:「鈴を解けるのは、それを紐付けた人だ」

→ 中国不動産危機の根本原因=歪んだ土地制度を正せば、すぐにでも問題解決!

※ 短期の術としては、地方政府が過度徴収した土地譲渡金を、返却すれば良い!

•経営困難の不動産会社はすぐにも復活、サプライヤーも売掛金を回収できて復活

•キャッシュフロー回復したことで、「爛尾楼」の開発を再開、購入者に交付できる

•購入者もデモを止め、住宅ローンの履行を再開、悪循環の連鎖を断ち切る

•全社会で失業率下落、新規投資活気回復、収入上昇・消費意欲回復の好循環

※「地方政府も破綻寸前で、返却できる金がない」?→ 今回限りの中央銀行「印銭」

→ 中央銀行による無上限の政府債購入で救済 → バブル崩壊後の日本のように

※ それも大きな社会衝撃(インフレ等)を招くだろうが、やむえず

②、危機回避の術:長期(その一)

長期の術:土地(税)制度の根本的改革

A)最も重要:不動産の販売を分割:

→ 地上建物の部分:依然と不動産会社が担当(建築、販売の階段)

→ 土地使用権の部分:地方政府が直接担当、住宅購入者に直接競売

※ 不動産会社を、土地競売の責任から解放、本職に専念できる

→ 土地開発の担当会社の選定では、価額競売でなく、開発能力・案で勝負

→ 物件の質・デザイン・コスパの上昇、経営リスクの激減が期待できる

※ 住宅購入者の直接競売では、消費能力の変化・経済環境の変化を反映できる

→ 消費能力の減少は、競売収入減少の形で、地方政府が負担

→ 財政支出を調整、合理化

--------------------------------------------

B)第二重要:土地譲渡金の改革 ーー 全員平等負担 + 金額も定期調整に:

•(前述)現制度で、土地譲渡金は一部の人のみが負担 → 史上最大な利益再分配

•(前述)現制度で、土地譲渡金は今後70年分を期首一括で前払納付

→ 極めて不公平で可笑しい、税金の調整機能(貧富差・地域差など)完全喪失

方案:「居住者全員平等負担、毎年で当年分のみを徴収、税率も数年で改定」に変更

※ 具体的な徴収・計算方法は、日本の不動産税を参考すれば良い:

例:家計が毎年納付の土地譲渡金 = 実際居住面積 X 単位面積の譲渡金

※ 地方政府が、家計実際居住面積を測定、地域別で単位面積の譲渡金を策・改定

→ 各地域の事情、基礎建設の差、財政収支の差などを十分に配慮できる

→ 貧富の差が大幅縮小、納税者意識、民主・政府監督意識も覚醒だろう

--------------------------------------------

C):欠かせない緩衝政策 ーー 過去既納の土地譲渡金を前払金に +「多退少補」

•改革直前に不動産を購入した人々は、不動産価額(土地譲渡金)を最も負担した

•改革以前に不動産を購入したことない人々は、土地譲渡金を全く負担してない

→ 改革後の新土地譲渡金は、前者には重複徴税 → 後者と別対応の必要がある

方案:緩衝政策として、過去既納の土地譲渡金を前払金に +「多退少補」

•前払金化:既納の旧土地譲渡金(元々は今後70年分使用権の購入代金)を、

→ 改革後の新土地譲渡金の前払金に変更(経過年数分は要償却)

•多退少補:新土地譲渡金は、まず前払金から償却する → 完全償却までは免税

→ 改革直前の不動産購入者は、前払金も多く、より長く免税できる

→ 改革前全く土地譲渡金を負担してない人は、直ちに新税を納税開始

二、中国の不動産バブル(即ち:不動産会社危機の根本的原因:その二)

1. 根本的原因:地方政府の歪んだ『無料「立ち退き」』と土地財政ポンジスキーム

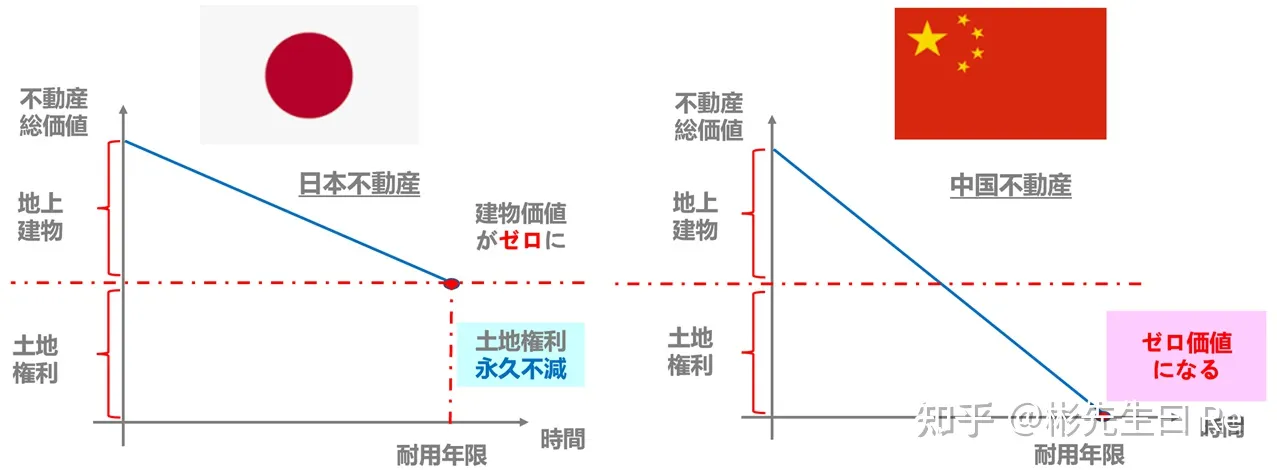

① 中国民間は不動産の本質を正しく認識していない → 減価償却していない

※(正)耐用年数70年の耐久消費財 →(誤)永久不滅な黄金

→「減価償却すべきが、していない分」が、中国特色の不動産バブル

A)中国不動産の正しい本質:耐用年数70年の「耐久消費財」:

「不動産」の本質=「土地権利」+「地上建物」の組み合わせ

•地上建物:「耐久消費財」で「耐用年限」がある(一説で約70年)、日本と同じ

•土地権利:日本では永久所有権なので、「黄金」と同じ、減価償却しなくて良い

だが中国では期間限定(70年)の使用権しかなく、ゼロまで毎年要減価償却

→ 中国不動産の本質は、耐用年数70年の「耐久消費財」!

→ 耐用年数到来後、価値はゼロになるはず!

--------------------------------------------

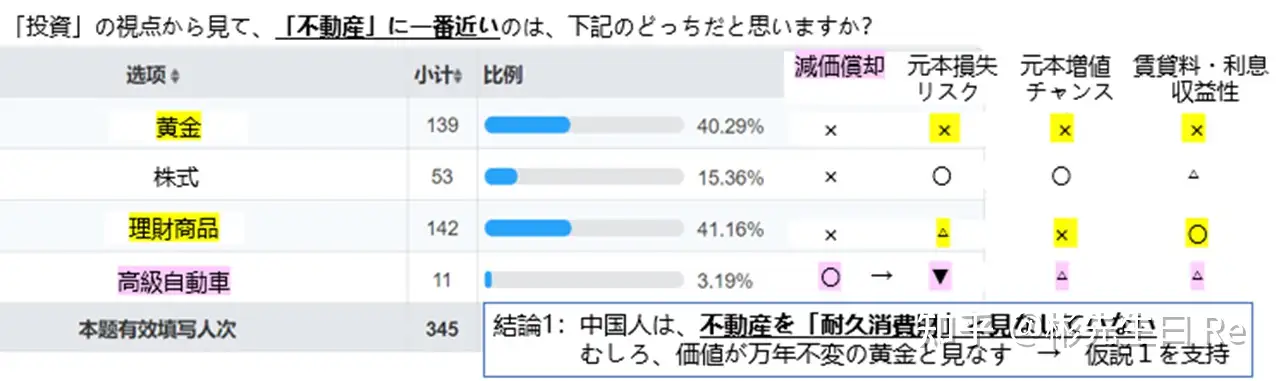

B)中国人の誤認識:不動産を永久不滅の「黄金」などと見なす

※ 知人345人の間で、アンケート調査を行った

→ うち:90%は学部卒以上(学部卒比例10%前後の中国では、エリート層)

→ うち:76%は不動産購入を経験済み、65%は金融・財務関連経験を持つ

結果1:約97%の調査対象は、不動産を耐久消費財(高級自動車)と見なしていない

→ 代わりに、永久不滅・減価償却しない「黄金」などと見なしている

--------------------------------------------

C)中国特色の不動産バブルーー「減価償却すべきが、していない分」

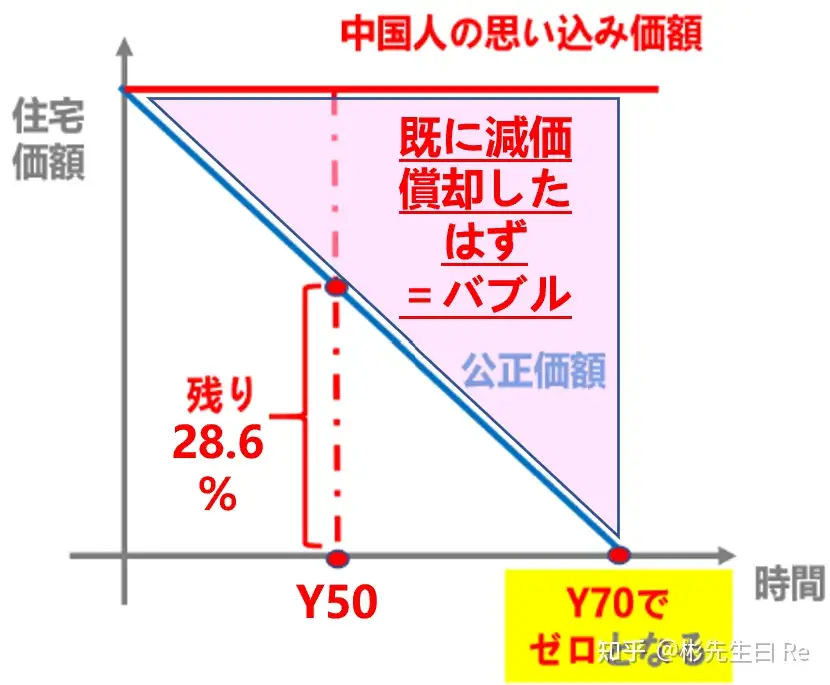

結果2:50%の調査対象は「不動産の50年後の価値」を「不変か更に上昇」と思込む

→ 正しく減価償却していない

→ 公正価値は(70-50)÷ 70 = 約28.6%のはず

→ 28.6%を超える分は「中国特色の不動産バブル」

→ 物件は古ければ古いほど、バブルが大きい

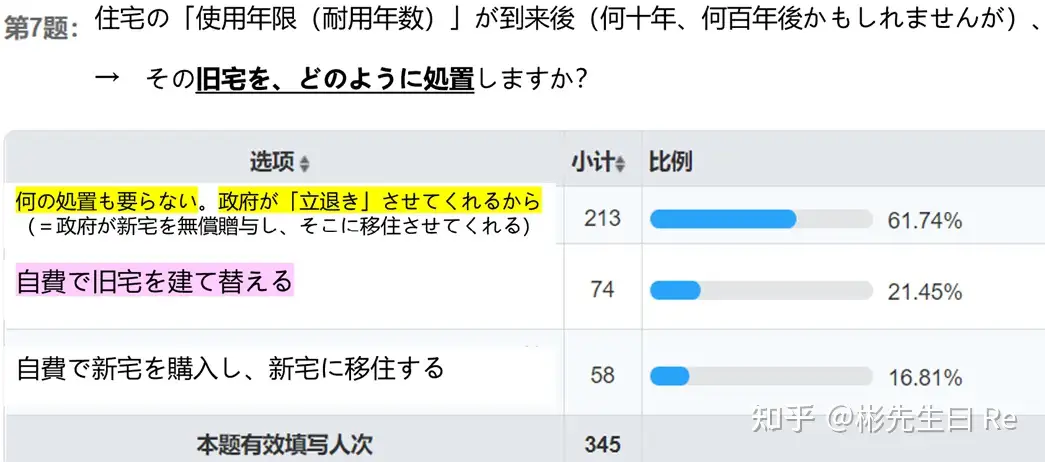

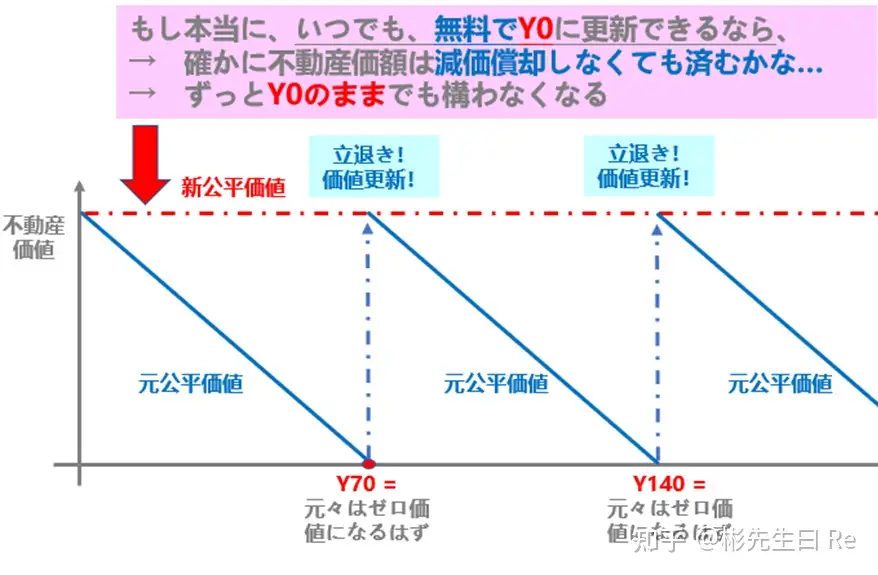

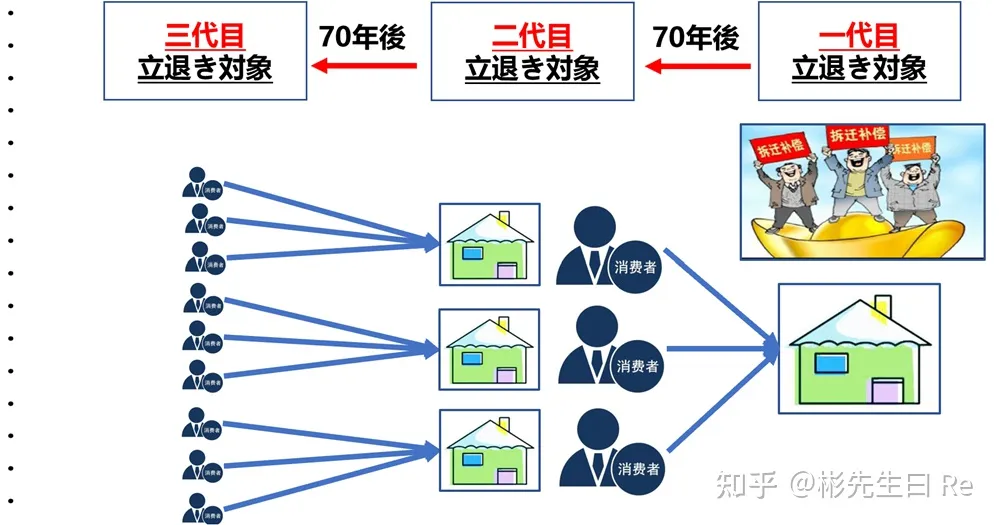

② 上記誤認識の原因は、地方政府による歪んだ『無料「立ち退き」』

→ 残価値0の旧宅でも、地方政府「立ち退き」で、無料で新築住宅を貰える

→ 更に「そんな立ち退きは永遠に続く」と思い込んで、減価償却しなくなる

※ アンケート調査で、そのようか考え方を持つ人は、60%を超えた

→ 中国大手不動産仲介のサイトで、耐用年数直前の旧宅でも、新築とほぼ同価額で

売買されるのは、結構普通の現象(割愛)

③『無料「立ち退き」』を一旦可能にしたのは、全く監督・節度のない財政支出

•民主国家ではないため、地方官員は当地住民から選抜ではなく、殆ど他省から派遣

→ 派遣された官員のインセンティブは、当地の利益ではなく、自分の政績・出世

•民主国家ではないため、政府予算・収支の合理性などは全く公開弁論・監督されず

→「無駄遣いでも、とりあえず財政収入を全部使え!」→ GDP・官員出世に繋ぐ

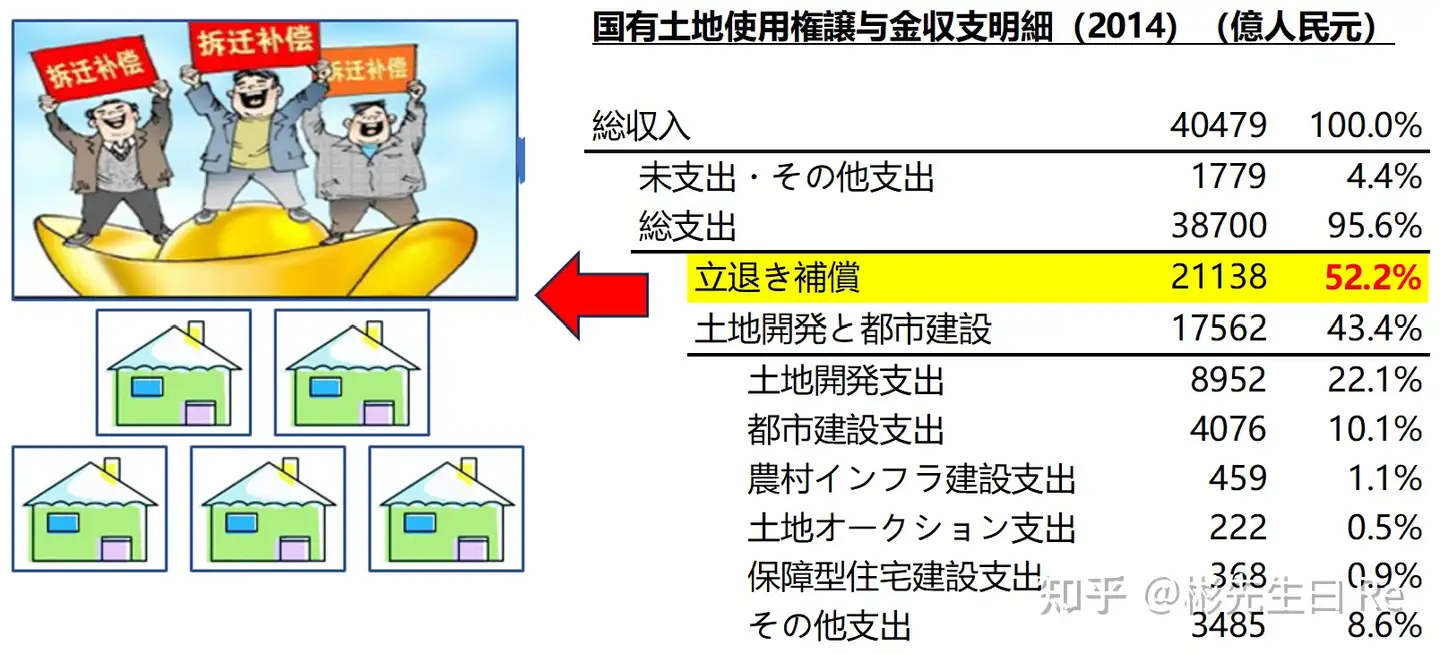

※ 例:土地譲渡金収入の半分以上を、立退補償に

→ 馬鹿馬鹿しい大金額で、原住民を一早く移住させ

→ 新住宅の開発を早める

→ GDP上昇・都市容貌改善

→ 官員出世を加速させる

④ 節度のない財政支出を一旦可能にしたのは、土地財政のポンジスキーム

※ 都市開発初期特有の「1階旧宅解体→20階に」→ 財政収支比は一時数倍に

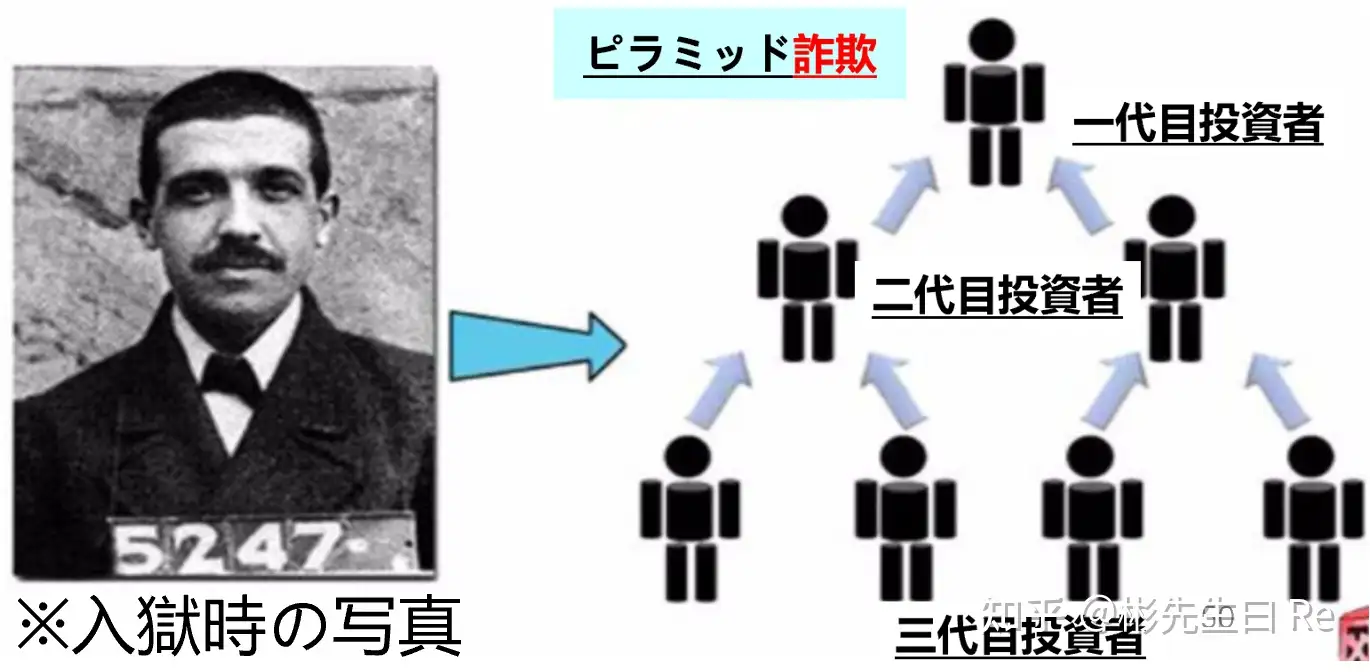

ご参考:「ポンジスキーム」とは(別称:ピラミッド詐欺)

•1920年、チャールズ・ポンジという人が、アメリカで実施した詐欺

→ 「新規参入投資者」の投資資金で、「先輩投資者」の投資収益を支払う

→ 等比数列レベルの新規投資者が参入し続けると、スキーム(詐欺)は一時成立し、より早期の投資参加者は、より大きな利益を獲得できた

→ だが一旦新参入者が不足したら、直ちにスキームは崩壊する!

※ チャールズ・ポンジの結末:

•懲役9年、アメリカから駆逐され、最後は貯金ゼロで孤独死…

--------------------------------------------

A)土地財政のポンジスキーム:

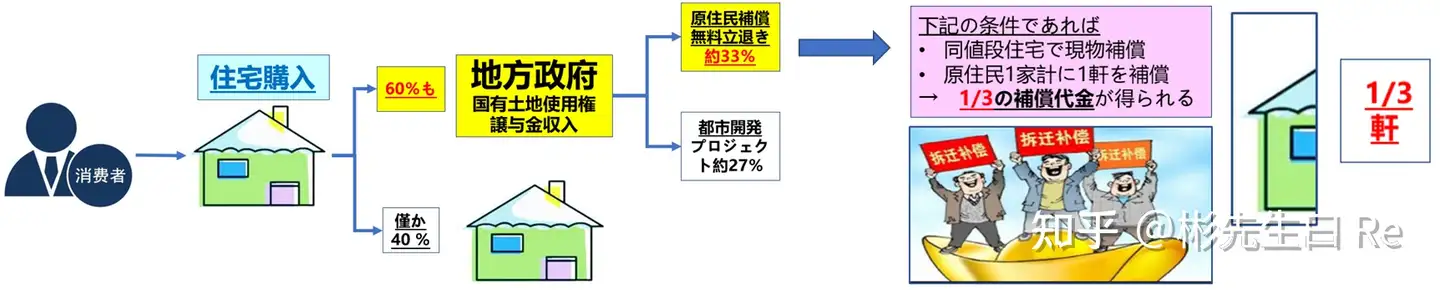

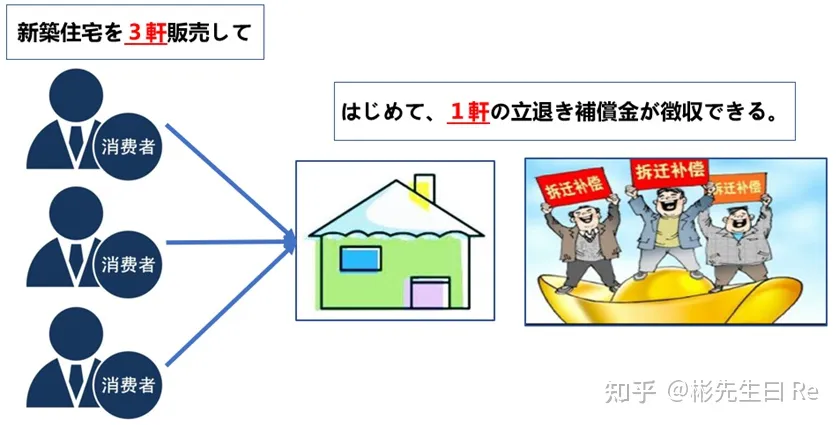

→ 中国地方政府は、新規住宅購入者から徴収した土地譲渡金で、原住民を補償する

※ 1家計の原住民を補償するには、3家計の新規住宅購入者が必要!

→ 典型的なポンジスキーム!

※「新規購入者÷原住民」の倍率が高ければ、地方財政収入と立退補償も多くなる

--------------------------------------------

B)節度のない財政支出の支え:都市開発初期特有の「1階の旧宅を解体 → 20階に」

•都市開発初期、開発立地=立退対象選定の際、ボロボロの旧式一戸建が優先される

→ 要補償の原住民家計数は1~2のみ

•だが、新開発の不動産は殆ど20階か、乃至それ以上の現代マンション

→ 補償住宅の数軒~十軒相当の土地譲渡金収入が得られる!

→ 財政収支倍率は数倍に!

→ 原住民家計に、新築を数軒も補償しても平気

--------------------------------------------

C)土地財政のポンジスキームの崩壊

•「無料立退き」を永遠に続けるには、「等比数列の新規住宅購入者」が必要不可欠

→ 3、9、27、81、243、…….

→ 少子高齢化、都市化の限界、開発初期特有の「1階の旧宅→20階に」現象の持続不可能などを考慮、

→ ポンジスキームの永続は、不可能

※ いずれ「新規購入者÷原住民」倍率が3倍を下回る時、無料立退は維持できず、

地方財政のポンジスキームも崩壊する

→ 遅くとも2045年に崩壊を迎える(1975年から導入の18階住宅の耐用年数到来時)

→ その時、18階→54階(3倍)の建替えは考えにくい

--------------------------------------------

ご参考:「新規購入者÷原住民」倍率の推移

•1990年代:1920~1949年築の旧式「石庫門」の大規模建替え

→「1~2階 → 18階」で、倍率9~18倍、原住民1家計に新築5軒を補償しても平気

•2010年代:1950年以降築の一代目「工人新村」の大規模建て替え

→「3階 → 18階」で、倍率は6倍まで減少、原住民1家計には精々新築2軒を補償

•2020年代:1958年以降築の二代目「工人新村」の大規模建て替え

→「6階 → 18階」で、倍率は3倍まで減少、1:1補償の無料立退をぎりぎりで維持

•2040年代:1975年以降築の一代目「商品住宅」の大規模建て替え

→「18階 → 18階」で、倍率は僅か1倍に → ポンジスキームは崩壊する!

※ 連鎖反応:無料立退もできなくなり、ボロボロ旧宅の原住民は自費建替しかない

→ 旧宅の公正価値は正しくゼロに、中国特色の不動産バブルも、総崩壊する!

結論:一旦土地財政ポンジスキームが破綻、上記ロジックは全逆行 → バブル総崩壊

ご参考:「中国の不動産バブル=不動産会社危機の根本的原因(その二)」の訳:

2. バブル崩壊の結末:(最悪)史上最大な金融危機、(最善)中国経済の日本化

①、(最悪)史上最大な金融危機

ご参考:史上の有名な金融危機の例:

•1929年~1939年のアメリカの「大デプレッション」(10年)

→ 根本原因:第一次世界大戦の停戦に伴う産能過剰(戦争特需の急消滅)

→ 解決方法:生産調整、「ルーズベルト新政」=政府による需要創造

•1985~1995年の日本不動産バブルと崩壊(10年)

→ 根本原因:プラザ合意が招いた明確な円高計画 → 外国投機資金が大量殺到

→ 解決方法:円高終了、外国投機資金撤退すれば、バブルも直に崩壊

•2007~2008年のリーマンショック(僅か2年)

→ 根本原因:金融業従業員の代理人問題(ボーナスのためのリスク無視・反則)

→ 解決方法:従業員の評価制度、リスク管理制度、金融監査などを徹底修正

•…………

--------------------------------------------

では、やがて来る「中国の不動産バブルの総崩壊」は?

•バブルの持続期間:既に25年超(1998年不動産改革~現在)+人為的に引延ばし

•バブルの規模:「不動産価値は、中国家計総資産の70%を占める」、

「中国不動産の総市場価値は、450兆人民元=9,000兆円を超える」

•バブルの連鎖影響:銀行の不良債権・資本充分率、社会消費意欲、心理・信念……

→ 不動産は、とっくに中国人の「骨髄まで滲入」した

•バブルの救済策:A)中央銀行による無上限「印銭=国債購入」と土地譲渡金返却

→ 全社会範囲の需要超過が想定され、大幅なインフレと人民元値下

B)土地譲渡金の徹底改革:毎年は毎年の分のみ、全員平均負担

→ 再びの全社会利益再分配、財政支出激減、経済需給構造建直し…

→ 明らかに、これ以上の金融危機(とその成因)はないだろう → 史上最大決定

②、(最善)中国経済の日本化

現在中国経済は90年代の日本と、いろんな面で「似たり・それ以上だったり」する

•90年代日本以上の人口ボーナス → その反動で90年代日本以上の少子高齢化

•90年代日本以上の不動産バブル → 日本は投機的なもの、中国は制度的なもの

•90年代日本以上の対外貿易困難 → 日本はプラザ合意、中国は国際関係悪化

•90年代日本以上の若者就職困難 → 日本は就職氷河期、中国はもう失業率不公開

•90年代日本以上の消費ダウングレード → 失業、非正規雇用・配達に、収入減

•90年代日本以上の社畜・志願残業 → リストラ・非正規転の回避策、「内卷」

•………………

→ 所謂「中国経済の日本化」

※ 故に、例えバブル崩壊後の救済策が見事に効いた(最善)としても、

→ その衝撃と影響は、90年代の日本以上になる可能性が高い

→ 続いて来る中国バージョンの「失われた数十年」も、より酷いものになる

3. 危機回避の術:土地(税)制度の根本的改革ーー「一 – 3」と同じで、略

ご清聴ありがとうございました