前天,最高法发布了决定,将民间借贷的法定利率保护上限从原本的24%~36%直接降低至4倍LPR利率(目前水平算下来是15.4%);而从各方迹象看,这一做法很可能将同样适用于正规金融机构。

---- 若真是那样的话,基本就是对整个消费金融行业下达了【死刑判决】……

当年赶硕士论文的时候就隐约觉得,消费金融行业最后会不会落到这样一个结局… 不料一语成谶…… 由于当年还在消金行业混饭吃,这一段简直是自砸饭碗的内容,便一直尘封至今… 今天,在消金行业的死刑前夜,就大致整理一下,聊表祭奠吧…

****************<目录>****************

一、消费金融公司的风控原理,和基本商业模式

- 风控模型:预测每个申请人的【违约概率】

- 商业模式:利润最大化放贷,让边际收益 = 边际损失

- 单家公司的生存逻辑:明确【市场定位(利率定价)】&【最高可接受违约率】

- 行业整体的生存逻辑

二、【利率上限降为15.4%】所带来的影响

- 消费金融行业:几乎等于死刑宣判

1)消费金融行业倒闭失业潮

2)消金行业长期积累的风险,恐怕将被引爆

3)风险向银行系统蔓延 - 对整体经济的影响:

1)金融总供给降低,经济总体量降低

2)小微企业借款更难,适得其反:

3)社会总杠杆率下降、高风险业务/投机下降 ---- 金融去杠杆;

****************<正文开始>****************

一、消费金融公司的风控原理,和基本商业模式

1、风控模型:预测每个申请人的【违约概率】

1)通过对历史贷款数据进行【逻辑回归】等量化分析,消金公司可以得到一个【预测借款申请人未来违约概率】的【数学模型】。

比如下面这个,当年硕士论文中的得到的结果:

2)有了这个数学模型之后,只要将借款申请人的各项信息(比如:信用卡额度、负债率、逾期次数、学历、婚姻情况等等)代入,就能算出该借款人将来【违约概率】的预期值(数值介于0%~100%之间)。

2、商业模式:利润最大化放贷 ---- 让边际收益 = 边际损失

理性的企业,将追求自身的【利润最大化】。

1)按照微观经济学理论,若要【利润最大化】:

2)就消金公司来说,具体操作方法为:

- 对所有借款申请人进行排序,并优先对其中【预期违约概率】较低的借款人发放贷款,

- 直到新增借款人的【边际收益(预期利息收入)】=【边际成本(预期不良损失)】为止。

- 具体如下图所示:

如上图所示,

- 1)上图中利润曲线和损失曲线的相交点,就是消费金融公司的【利润最大化点】。若超过这个点继续放贷,公司的总体利润会不增反降。

- 2)而【利润最大化点】所对应的横坐标,就是该公司的【最高可接受违约率】---- 若借款申请人的【预期违约率】高于这个值,消金公司就应拒绝该借款人。

3、单家公司的生存逻辑:明确【市场定位(利率定价)】&【最高可接受违约率】

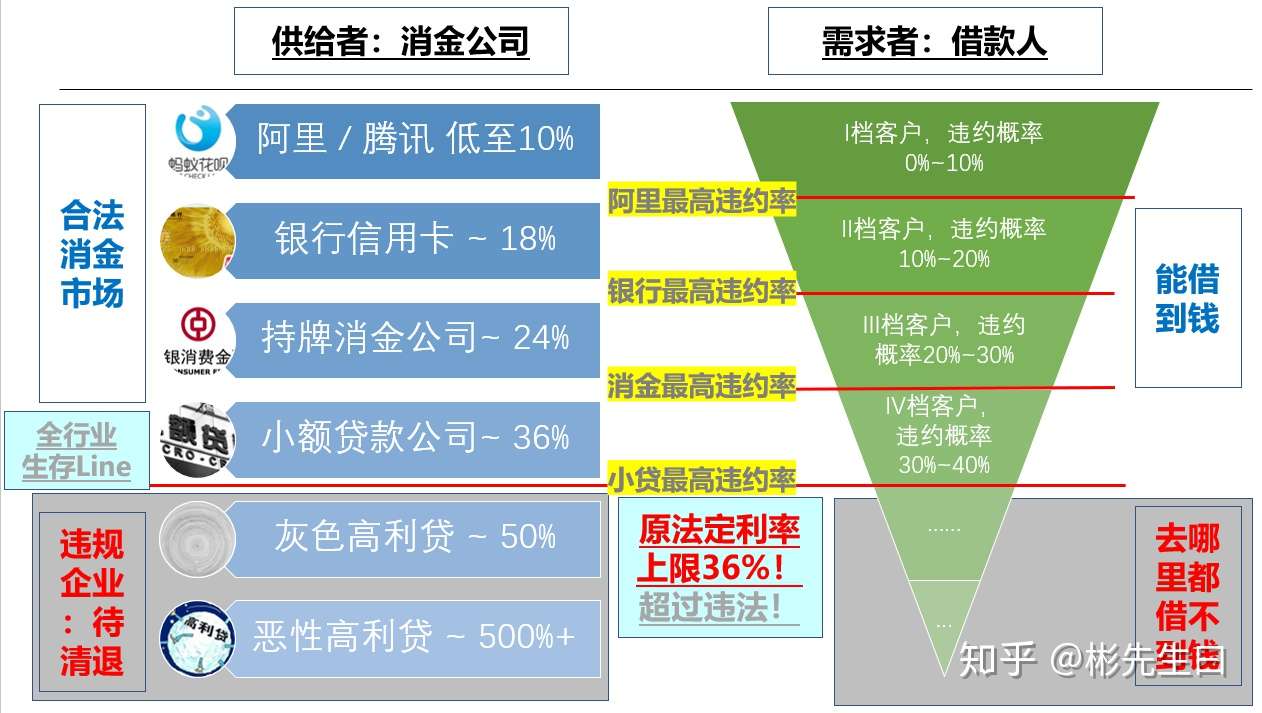

一般来说,每家消费金融公司都有其【市场定位】:

- 比如,阿里和腾讯是消费金融行业的龙头,他们的市场定位就是:提供最低的贷款利率、服务资质最好的借款人。

- 而当市场定位(即:利率定价)确定后,阿里和腾讯所能接受的【最高预期违约率】,也就可以对应地算出来了。

当【市场定位(利率定价)】确定后,公司就能对应计算出:在该利率定价水平下,公司利润最大化情况下的【最高可接受预期违约率】是多少:

- 如下图,(随便举例子)阿里和腾讯的贷款【利率定价】为10%,这时候他们【最高可接受的预期违约率】为10%:

- ---- 那么,只有预测违约率低于10%的最优质的客户,才能从阿里和腾讯那儿借到钱。

- 而剩下的部分,即预测违约率高于10%的客户会被腾讯和阿里拒绝,只能换其他(利率更高的)消金公司试试运气了。

接下来,那些被阿里和腾讯拒绝了的借款人,往往会找到第二梯队的消费金融公司:银行信用卡分期(假设其利率定价为年化18%)

- 同样道理,银行也会计算:在【18%利率定价】之下,为了利润最大化的【最高可接受的预期违约率】是多少(如下图中,假设是20%)----

- 这样一来,在无法从阿里和腾讯获得贷款的人群中,预期违约率低于20%的那部分,就能从银行信用卡借到款。

- 而剩下部分,又只能去找市场定位更低、利率定价更高的金融机构了。

- 后面以此类推,不再赘述。

稍作总结:从单家消费金融公司来看:

- 1)明确自己公司的市场定位,即【利率定价】,

- 2)计算出自己可接受的【最高预期违约率】,并只服务违约率低于这个数值的借款人

- ---- 这,就是单家消费金融公司的【生存逻辑】。

- 3)而一旦市场环境恶化,原生存逻辑不再成立(比如:利率不变的情况下,借款人的违约率提高;或者借款人违约率不变的情况下,利率降低等)---- 公司就将面临利润下降,甚至最终可能破产倒闭的风险。

4、行业整体的生存逻辑

如果把行业内各梯队的消金公司整合起来看,就得到了下面的行业整体图:

我们可以看到:

- 市场中存在多个梯队的消金公司:阿里/腾讯 --> 银行信用卡 -->持牌消金 --> 小贷公司等。每个梯队,都有其【利率定价】和【最高可接受的预期违约率】,两者一一对应。

- 【资质越差(违约概率越高)的借款人】,往往只能从【利率更高的金融机构】获得借款。

- 然而,金融机构的贷款利率是有上限的:之前规定是最高不能超过36%。因此,【利率定价=36%】的公司所对应的【最高可接受预期违约率】,就成了整个行业的【生存底线】----

- 若借款人的预期违约率超过了这一水平,那么他将无法从任何正规的消金公司获得贷款。

- 反过来说,若一家消费金融公司必须将贷款利率提高到36%以上才能盈利的话,那么这家公司将难以(合法地)生存。

- 同时,【贷款利率上限】若发生变化,将直接改变整个行业的【生存底线】!---- 这将决定底部消金公司的生死!

二、【利率上限降为15.4%】所带来的影响

明白了上述消费金融行业的基本逻辑后,再让我们来看本次的法律变化:法律允许的最高贷款利率上限,从24%~36% ---- 大幅降低至4倍LPR(现水准为15.4%)!

显而易见,这将立刻导致:

1、消费金融行业:几乎等于死刑宣判

如下图,很简单,法定贷款利率的大幅提高,将大幅挤压消费金融公司的生存空间!

- 按当年的经验,目测90%以上的消费金融公司,都不可能在15.4%的利率下盈利,恐怕只能黯然退出市场!

- 甚至,就连银行信用卡分期,都有相当一部分超过15.4%,同样面临退出!

- 最后,整个消费金融市场中,将只剩下阿里、腾讯等互联网大头,以及优质的信用卡客户。

- 这对消费金融行业会是一场非常惨烈的洗牌… 甚至应该说是:集体死刑……

作为连锁反应,这将带来:

1)消费金融行业倒闭失业潮

- 金融民工、IT民工大批失业,就业形势更加严峻;

- 伴随消金公司倒闭,已有未到期债权的回收率恐将大幅恶化 ---- 一方面,借款人故意拖欠的风险提升:“反正你都要倒闭了,我干嘛要还钱?”;另一方面,消费金融公司内部恐怕会人心惶惶:剩下的员工每天想着如何找下家都来不及,还会专心帮公司回收贷款吗? 。

2)消金行业长期积累的风险,恐怕将被引爆

- 最大风险,也是消费金融行业最大的原罪 ---- 底层借款人的“多头借贷”和“以贷养贷”

哎,由于国内底层民众的信贷经验普遍不足,在之前几年的消费贷BOOM中,真心引发了不少悲剧…… 不少人在不知不觉间就借入了超出自己还款能力的金额,债务越滚越高,最后只能通过“借新贷款来还老贷款”的方式,将问题往后延… 而一旦15.4%以上的消金公司大规模退出,这些以贷养贷的人将迅速失去借新还旧的来源 ---- 以贷养贷问题将立刻表面化,成为账面不良贷款。 - 屡禁不鲜的“消费贷款违规买房(首付)、炒股”问题 ---- 也将被快速引爆,资金流出或是新需求大幅减少。如果实际盘子大的话,甚至可能导致股市和楼市跟着一起跌。

3)风险向银行系统蔓延

2、对整体经济的影响:

1)金融总供给降低,经济总体量降低

- 根据本科生都懂的经济原理:

- ---- 限制价格,往往只会扭曲市场的资源配置,让更多需要资源的人得不到资源。

- 而随着信贷供给大幅降低,大量市场需求将会消失。总体经济将面临更严重的需求不足、产能过剩;最终经济总体量将会下降,并带来倒闭、失业等并发症。

2)小微企业借款更难,适得其反:

- 毕竟风险放在那里、KPI不良率考核放在那里、银行对民企的歧视放在那里...

- ---- 原本借不到钱的小微企业,现在还是借不到。

- 而且利率上限降低后,原本一些灰色渠道也将失灵,小微融资只会比以前更难。

真正能帮助小微企业解决融资难的,绝对不是限制利率,而是对银行进行市场化改革 ----

- 消除对民企的歧视、消除对抵押品的依赖;

- 利率自由化、退出金融抑制:允许银行自主决定利率水平,自负盈亏;

- 改革考评机制、容忍更多不良率,鼓励银行直接承担风险业务;

- 减少金融供应链长度、减少中间商赚差价;

- 培养真正的银行家、提高信贷鉴别能力,优化金融行业的资源再分配机能;

- 鼓励银行间竞争,差别化运营,等等。

3)社会总杠杆率下降、高风险业务/投机下降---- 金融去杠杆;

最后,伴随着消费贷(以及对应的投机房贷/炒股等)的大规模消失,也许【金融去杠杆】才是最可能达到的结果。而这个结果,可能并不是政策制定者想要的……

哎,所以说这么多年过去了…

某些关于市场和价格的最最基本的经济常识…… 还是没有学会……

致即将逝去的消费金融行业……

阿弥陀佛……