前文提要:

- 中国房地产的【本质】,其实是一种【使用寿命为70年】的【耐用消费品】---- 理应每年【折旧】,最终70年后价值将会【归零】;

- 然而,当前的中国人几乎毫无【折旧】的意识 ---- 不管是新房、准新房,还是几十年的老房子,几乎都在按差不多的价格在交易。即:在中国人眼中,房价【永不折旧(下降)】;

- 在98年房改至今的20多年中,“中国式免费拆迁(=由地方ZF【免费赠送】新房)”是支撑“中国房价【永不折旧(下降)】”的唯一【核心逻辑】;

- 而一旦上述逻辑不再成立,中国老房子的价值将迅速下降(即:回归正确的公允价值:按每年1/70的速度折旧),中国的房地产泡沫也将应声【崩塌】。

本篇,将对下述两点进行补完:

- “旧改”可能就是【房地产泡沫崩坏】的【前兆】

- 泡沫崩坏后该如何【公允地】评价房子的价值?----【1年期使用费用】X【剩余年限】

一、“旧改”= 地方ZF无力维持“免费拆迁”的标志 = 房产泡沫崩坏的前兆

中国式“拆迁”,其实有三种形态,或者说三大阶段:

1、第一阶段:“传统拆迁”(2015之前)

“传统拆迁”阶段,主要有下列特征:

- 地方ZF直接向拆迁户赠送实物新房,作为拆迁补偿;

- 而这新房,其实也是地方ZF全额出资从房地产公司手里采购来的;

- 综上所述:在“传统拆迁”过程中,拆迁户“乔迁的新居”,是由地方ZF 100%出资的

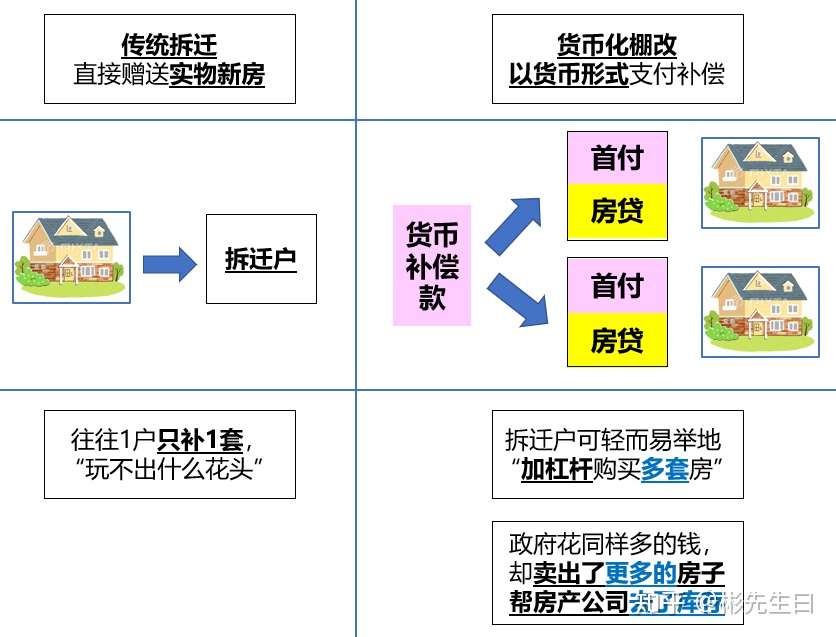

2、第二阶段:“货币化棚改”(2015之后~【传】2020为止)

而2015年之后,大量的拆迁被改为以“货币化棚改”的形式进行:

- 地方ZF不再直接赠送实物新房,而是以【货币/现金】形式向拆迁户支付拆迁补偿;

- 由于你懂的原因,若让中国拆迁户拿到现金补偿款,他们往往不会选择“全款购买一套新房”,而是更倾向于将其拆成多份:---- 分别作为首付,并配合银行贷款后,购入多套新房

具体如下图所示:

在这个过程中:

- 地方ZF 花同样多的钱,却卖出去了更多的房子;

- 最终等于是居民(拆迁户)主动加了杠杆,帮房地产公司消化了过剩的库存 ---- 因此“货币化棚改”往往又有一个别称:“涨价去库存”......

- 而更关键的是:在“货币化棚改”模式下,【地方ZF出资额 / 拆迁户的新居价值】的比例,较“传统拆迁”而言有大幅的下降!---- 若拆迁户将补偿款拆成2份首付购买2套新居,那么地方ZF的出资比例,将降低为【50%】!

3、第三阶段:“旧改”(【传】2021年起全面切换)

随便用百度一搜,就能跳出来N多关于“旧改”的报道:

- “根据ZF工作报告/XXX文件…‘旧式拆迁’将于2020年告一段落---- 从2021年期,将全面切换为‘旧改’模式!... 原本的‘拆迁暴富梦’一去不复返了!!…”如是云儿。

所谓“旧改”,即:对于老房子,地方ZF【不再】组织拆迁,【不再】赠送新房

- ---- 而只是出个【维修费】,帮你把旧房子【稍微修缮】一下而已;

- ---- 比如:更换老旧腐化的下水道/电线、老小区加装电梯、外墙粉刷/加固等等。

- 换句话说:地方ZF终于连“50%(/部分)的新房款”都负担不起,只够出个(只占房价零头的)“维修费”了。

※ 注意:后来又查了一下,关于“旧改”的定义可能存在地区性差异:

在上海等人口仍然净流入的大城市,“旧改”可能体现为“拆旧宅+原住民原址回迁”;

(※ 不过这最多持续到2045年,即:上海第一批18层新公寓楼到期时)

而在其他地区,特别是连公务猿工资都发不出的小城市,“旧改”就基本只是上述的修缮了

所以我们说:

- “天上掉免费的馅饼”=“地方ZF免费赠送住房”这种,是绝对不可能永远持续下去的;

- 而拆迁形态从“传统拆迁 = ZF 100%出资赠房”,到“货币化棚改=ZF 50%出资赠房”,再到“只够出个维修费”---- 这正是地方ZF财政吃紧的前兆,也更是中国房地产泡沫即将崩坏的前兆。

- 最终,当地方ZF连旧房的“维修费”都出不起的时候,当那些已经满70年的、年久失修的老房子已无法住人时 ---- 中国终将回归发达国家房地产市场的常态:

- ---- 即:旧房子使用寿命耗尽时,只可能由原户主【自费】处置旧宅 ---- 要么【自费】购买新房,要么【自费】推倒重建,要么【自费】支付(越来越高的)修缮费用。

届时,小屁民们突然就会发现:

---- 咦?自己那70年的【老房子】,怎么突然就【不值钱】了?

- 年久失修、随时可能【倒塌】(危房);

- 失去了“拆迁(=ZF免费送新房)”的可能性之后,老房子根本就【没人要】!

- ---- 即,老房子的价值,不再是之前想当然的“100%”,而应该是公允价值:“0%”;

---- 届时,中国式房地产泡沫(特别是老房子)终将【崩塌】。

二、以后我们应该如何看待房地产?---- 【1年期使用权】X【剩余年限】

当我们明白了上述道理之后,以后我们应该如何看待房地产、如何就房地产价值(特别是老房子)给出一个公允的评价呢?

很简单:返璞归真,回归【本质】即可。

- 既然房地产的【本质】是【使用寿命为70年的耐用消费品】;

- ---- 那么,【购买房子】的过程,就等同于是购买了【70份】【该房子1年期的使用权】。

- 例:购买一套【价值700万的上海房子】,完全等同于购买【该房子1年期的使用权(10万/年)】X【今后70年的份】,

具体如下图:

如此一来,就公平公正了:

- 地段越好 / 装修更漂亮 / 周边配套更齐全的房子 ---- 其【1年期使用权】价格理应【更高】

- 而【剩余使用年限】每套房子各异 ---- 就直接作为【乘数】,乘起来计算总价即可~~

- 例:上海小两口经常会讨论的话题 ---- 到底是该买【总价350万的郊区新房】,还是买【总价300万的市中心老破小】呢?

- 这时候,我们就必须千万注意:一定要从【本质】上来分析!

具体如下图:

穿透到本质之后,我们很容易就能看出:

1)若购买【郊县新房】,小两口每年的【居住费用(=1年期住房使用权价值)】为【5万】

而若购买【市中心老破小】,每年的【居住费用】将高达【10万】,整整【翻了一倍】!

- 再次注意:这一点,仅通过房屋总价(300万 VS 350万),是根本看不出的!

2)因此,真正理性的小两口,绝不能只看【总价】,而更应关注【每年的居住费用】:

- “若住在郊县,虽然上班远了些,但是装修漂亮,且每年费用只要5万耶~~ 比市中心老破小便宜了一半~老公~ 若我们把这5万省下来,每年去国外旅游两次,是不是会更开心啊~”

- “若住在市中心,虽然上班方便、上学有配套,但住老破小实在太憋屈了… 而且一年10万的费用是不是有点太贵了啊… 如果把5万的差额节约下来,抽一部分送小孩去郊县的私立学校、另一部分用作打车车费,效果是不是也一样啊?”

- …………

3)住宅的“剩余使用年限”,将是购房者“不得不考虑的因素”(发达国家的“常态”):

- “剩余使用年限”直接决定了“每年的居住费用”;

- 【购买“剩余年限=70年的新房”】,基本等同于【购买2次“剩余使用年限35年的二手房”】---- 虽然细节上可能各有利弊(比如:前者房贷压力大,但省去日后搬迁之苦)

- 而对于【剩余期限所剩无几】的、很老的老房子,更需要【额外注意】!

- ---- 房屋使用寿命到期时,往往会面临麻烦的【集体重建】过程:

- 比如按日本的经验,公寓楼70年到期时,需要整幢楼的住户集体商讨重建方案 ---- 包括集资、物色承建公司、确定设计方案等,同时更是需要自寻重建施工期间的临时居所,其中还可能涉及多次搬家,对上班和上学都带来不便!

- ---- 简而言之:劳神费力,会产生机会成本!

- 因此,若购买特别老的房子时,建议将该机会成本考虑进去,对价格酌情扣减(杀价)。

最后,还是那几句话:

- 多透过现象看本质,才能让我们接近世事的真相。

- 凡事,一定有其“代价”,关键只是“到底是谁在承受”。

- ......……

~Fin~

附:《房地产篇》总目录

基本原理:

- 房地产1:中国房地产的本质:70年后【价值归零】的【耐用消费品】

- 房地产2:中国式免费拆迁的【庞氏骗局】,与中国房产泡沫的【崩溃之日】

- 【调查结果】中国人“折旧”意识的缺失,与“中国特色”的房地产泡沫

现象分析:

未来展望:

- (本篇)房地产6:“旧改”可能就是【房地产泡沫崩坏】的【前兆】

Finale:(也许会更新)“祈祷落幕时”,中国式房地产的终末