据中国社科院《中国养老金精算报告2019-2050》显示:

- 未来30年间,城镇职工养老金的当期结余将加速跳水;

- 随着赤字逐渐扩大,到2035年,养老金累计结余将会耗尽。

这份报告引起了巨大的关注。很多人把养老金不足的问题归咎于“少子高龄化”:即“交金的人少,而拿钱的人多”,甚至以此为理由攻击“独生子女政策”。

- ---- 而实际上,只要我们详细研究一下就会发现:事实并不是那样。

- ---- 中国的养老金是【独立账户】模式,理论上是不怕少子老龄化的。

那么,到底是什么原因,导致了中国的养老金不足问题呢?

先说结论:真正最关键的原因是:

- 生产力飞速提升:带来了约6.5年的缺口

- 预期寿命延长:带来了约7年的缺口

- 各种“中国特色”:所带来的缺口“妙不可言”…

*****************<目录>*****************

一、中国养老金的【本质】----【自己】存款养自己

二、中国养老金不足的【真正原因】:

- 生产力的飞速提升

- 金融抑制 ---- 养老基金的存款利率过低;

- 预期寿命延长

- “实物商品 VS 服务”间的相对价格变化

- 其他“中国特色”

三、【简单实证】中国实际数据模拟

***************<正文开始>***************

一、中国养老金的【本质】----【自己】存款养自己

根据“生命周期”消费理论----

- 人们在【年轻时】,将一部分收入【储蓄】起来;

- 并在【退休后】取出该储蓄,以【供养】自己的退休生活;

- 法定养老金,其实就是这样一种(国家强制的)养老储蓄;

- ---- 换句话说,我们是【自行储蓄】,以【供养】老后的【自己】。

具体来说:

1)工作时期,缴纳的法定养老金约为总工资(企业总支出)的20%;而个人可支配收入(假设全部用于消费)仅为总工资(企业总支出)的60%:

- ---- 即:年养老储蓄VS 年消费水平=1 : 3

- ---- 即:(若退休后的消费水平不变)你每缴纳3年的养老金,才能供养1年的退休生活。

2)若按一生工作40年计算,那当你退休后,你所储蓄的养老金,理论上将足够供养你40/3=13.3年;

3)另外:实际上,大多数人都不会把那60%的可支配收入全都花光 ---- 即:人们除了法定养老金外,还有其他的养老储蓄。最终,实际供养年数,一定多于上述计算的13.3年。

* 注:相关参数出自“上海平均工资”,如下图:

另外,现代中国养老金采取【基金积累制】---- 即【独立账户】模式:

- 每个人拥有自己独立的【养老金】账户,与他人【不共享】;

- 养老以【储蓄】的形式实现,自己往自己账户里存款;

- 年轻时候存得越多(账户余额越高),退休后也领得越多;

- ---- 因此,中国的养老金“自己养自己”的特性将更加明显。

最后,理论上,【独立账户】模式的养老金,应该具有下述特性:

- 不怕“少子高龄化”----自己存自己的,与将来小孩数量无关;

- 但很怕“通货膨胀”---- 通货膨胀将降低养老储蓄的未来购买力;

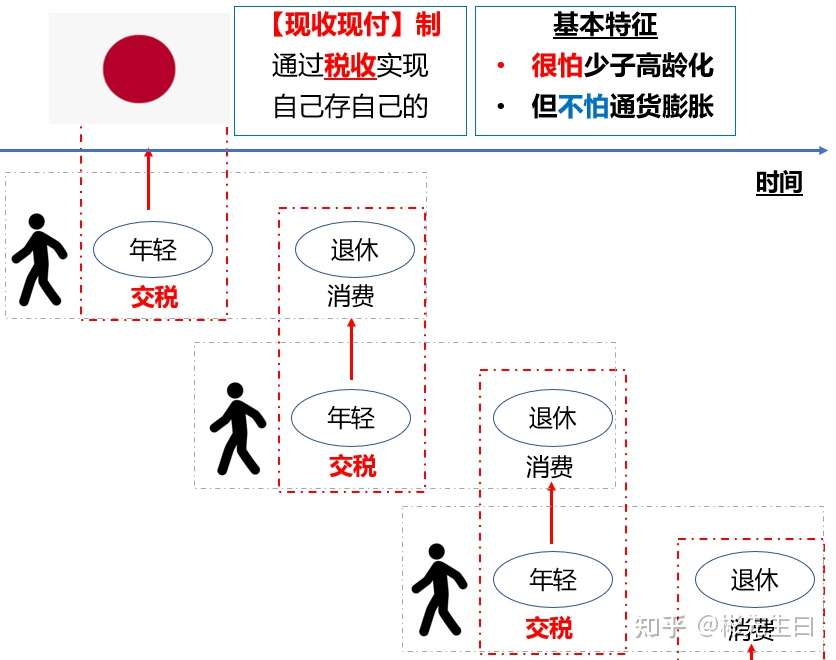

注意:上述特性与日本等发达国家的“现收现付制”正好相反:

- 现收现付制不建立个人账户,所有人的养老金混在一起,由国家统筹(管够);

- 换句话说,日本的养老,以【税收】的形式实现---- 向现在的年轻人收税,并向现在的老年人转移支付,而略过了“储蓄”的过程;

最终,日本的养老金:

- 【很怕】少子高龄化---- 因为要向年轻人收税;

- 却【不怕】通货膨胀 ---- 因为略过了储蓄的过程;

- ---- 再一次地,这些特性与中国的【独立账户】制度【正相反】!

二、中国养老金不足的【真正原因】:

只要我们明白了上述基础理论,我们就会知道,诸如:

- “正是因为少子化,养老金才越来越不够了!!”

- “独生子女政策误国误民!以后1个小孩要养2个老人,养不起!!”

- “再不多生娃,以后就完了!!!”

---- 类似这样的论调,都是站不住脚的。

那么,导致中国“独立账户”式养老体系不足的真正原因,到底是什么呢?

1、生产力的飞速提升 ---- 过去的工人“交得太少”;或者说,现在的工人“拿的太多”

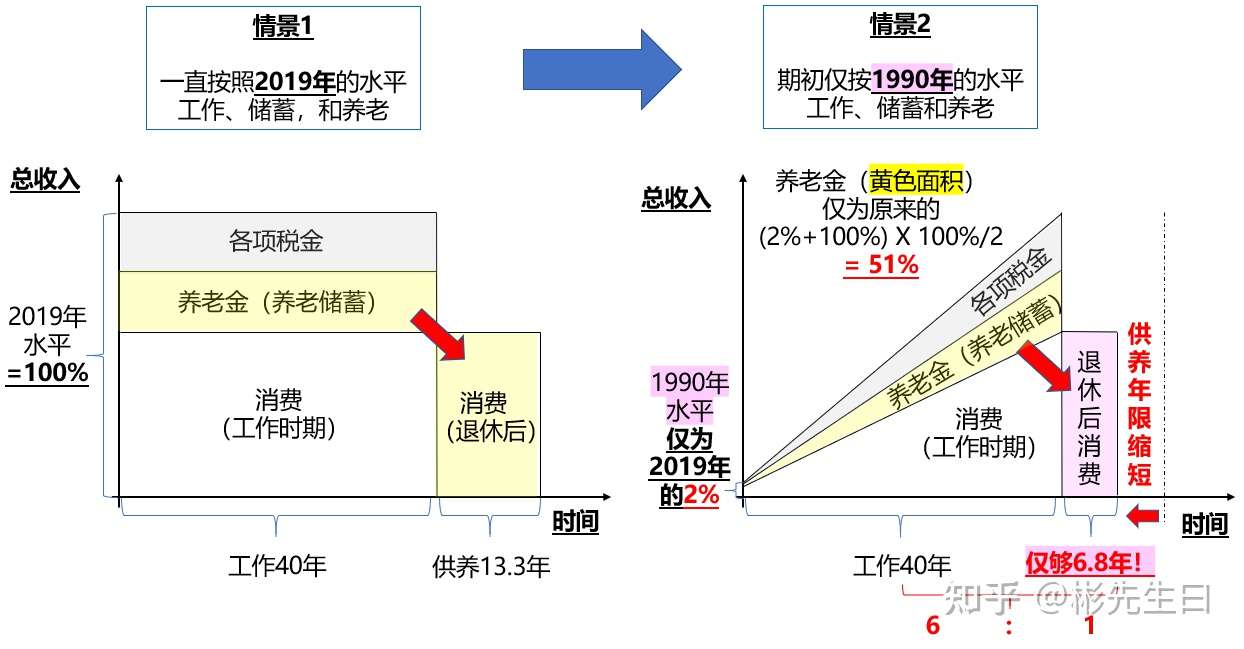

我国的养老金体系是90年代才开始逐渐建立的。我们就当作是1990年开始的好了。

而在1990年时,中国的GDP(=生产力=收入水平)还处于非常低的水平,仅为1.887万亿 ---- 还不到2019年水平(99万亿)的2%!---- 才1 / 50 !

因此,对于一个1990年刚参加工作的人来说,他在最初的几年里缴纳的养老金(假设一直跟收入成正比,同样为20%),也将处于非常低的水平!---- 仅为2019年的2%!1 / 50!

- 这个数值小到已经可以“忽略不计”了!几乎等于没有存!

- 比如:一个2019年的工人,月工资5000,交养老金1000 ---- 那么他1990年的交金可能只有20元(2%)---- 放在今天一盒盒饭都买不起…

然而,假设这个工人2019年就退休了,而社保局却仍然按照2019年的收入标准给他发养老金的话 ---- 按前面的参数模板,他将能获得高达月薪60%=3000元(2019年工人的月消费水平)的养老金!

- 即:年轻的时候只按2%的水平储蓄;而退休后却按100%的水平取款!

- ---- 很显然,这将使得养老金产生巨大的“入不敷出”!

- ---- 这,才是中国养老金不足的,真正的、最关键的原因!

如上图所示,显而易见:

- 情景2的养老储蓄累计额,将显著少于情景1!

- 甚至,你都能根据梯形面积公式,精确地算出:情景2仅为情景1的51%!

- 若社保局仍然按照退休时的消费水平(高生产力=高收入=高消费)发放退休金,那么,显然累计养老储蓄所能供养自己的年限,也将降低为原来的51%,即仅6.8年!

- ---- 从这层意义上,你可以说,是“过去的工人,交得太少”!

但同时,其实我们也可以换一个视角去看:

- 既然【独立账户】制度下,每个人“自己存自己的”、“存得越多、取得越多”;

- 那么,对于1990年参加工作(期初交金极少的)人们来说 ---- 他们退休后,所领取的金额,自然也应该对应打折扣,跟他们的养老账户余额成比例才对啊?不是么?

- ---- 我国特地采取【独立账户】制度,想必就是为了保证“多交多得”的【公平性】,而不像日本【现收现付】制度那样搞成“大锅饭”,不是么?

因此,社保局是否不应该简单地按2019年的消费水平(=60%)发放养老金,

- 而是应该按照【养老账户实际余额÷ 适当的养老年限(比如同情景1的13.3年)】来发放,才比较科学合理呢?

- ---- 这样的话,1990年参加工作的工人,退休后每月领取的金额,将仅为2019年消费水平的51%;但是,最终可领取的年限,仍然能达到13.3年!

简单总结:

由于中国生产力的飞速提升(30年翻了50倍),导致养老金的缴付存在明显的“代沟”

- ---- 过去的工人“交得太少”;或者说,现在的工人“拿的太多”;

- 这,才是中国“养老金不足”问题的,真正靠谱的解释!

- 因此产生的养老金缺口约13.3 - 6.8 = 6.5年

2、金融抑制 ---- 养老基金的存款利率过低;

如前文所述,由于中国的养老金采取的是【独立账户】制度(=基金积累制度),养老的过程是通过“储蓄”实现的:

- ---- 因此,就跟任何形式的“储蓄”一样,中国的养老金制度特别害怕通货膨胀!

- 为了防止储蓄因通货膨胀而缩水,我们必须确保养老金账户至少能获得【不低于通货膨胀率】的收益率!

而实际上,为了鼓励工业投资,和补贴90年代的银行坏账,

- 我国长期处于“金融抑制”状态:即:人为压低存贷款利率

- ---- 剥削“储户 = 存款人”,补贴“借款人”

- 而养老保险基金,作为银行存款人之一,自然也在“被剥削”之列;

注:

- 在2016年以前,养老保险只能被投资于“安全资产”----即:1年期银行定期存款,而那个利率你懂的… 最新只有1.5%... 很多年份中根本跑不赢通货膨胀…

- 直到2015~2016,相关规定才被放松,养老保险得以被投入股票市场,获得更高的收益率

- ---- 彬老湿查了下以前的工资单,2016年的养老金账户居然获得了将近8%~9%的收益率…

参考:养老金利息是怎么算的?个人账户利率高达7%到8%是怎么回事?

---- 嘛,另一方面,这也证明了“养老金(国家队)入市 = 大割韭菜”的说法确有其事…

另外,关于央行特地允许银行剥削储户的内容,可进一步参考:

写给消费金融的“墓志铭” ---- 这里躺着的,根本就不是一个暴利行业...

3、预期寿命延长

这就是字面意思,1990年养老金制度刚导入时,中国的人均预期寿命仅为69岁;而时至2019,预期寿命已经提高到了76岁。

- ---- 预期寿命延长了7年,自然会养老基金增加7年的缺口;

- ---- 不管是独立账户制度还是现收现付制度,都会受此影响。

4、“实物商品 VS 服务”间的相对价格变化----【少子高龄化】的真正影响

简单来说,就是“物以稀为贵”:

- 当一个国家劳动力比率很高时,“服务业”的价格往往很低很低 ---- 中国一单外卖才2~5元运费,而在日本和英国则往往需要100~200元......

- 而随着少子高龄化的推进,劳动力愈发显得珍贵,服务业的价格也会水涨船高;

- 但与此同时,实物商品的价格却不会以那么快的速度提高(因为可以从劳动力更过剩的穷国进口)---- 因此总体而言,“实物商品 VS 服务”的相对价格就会变化:服务相对更贵了!

- 最终,对于往往会消费更多【服务(比如:保姆、医疗等)】的老年人来说,服务价格的上升将降低养老金的实际购买力;最终可能会在一定程度上加剧养老金的不足问题。

- ---- 这才是【少子高龄化】对中国独立账户式养老的【真正影响】。

5、其他“中国特色”

不多zuo死,这部分一笔带过:

1)公务猿/事业编的“特权”

- 交得更少,拿的更多。

- 直到2015年养老金并轨后,该特权才取消。

2)社保税费负担过高 ---- 大量逃税,参保率低:

- 从前面的饼图中也可以看到,中国工资中的总税费高达40%(税后收入仅59%);

- 这曾让很多私营企业无法承受… 只能大量非法逃税;

- ---- 这就使得中国养老金的历史“参保率”长期处于低位,最终也加剧了养老金的亏空。

3)历史遗留问题:1990年就已经退休了的人:

- 他们一生没交过任何养老金;却可以领养老金 ---- 嘛,这也正常。

- 而且,这只是新制度导入后的暂时性问题,几十年后自然就会消失;

- 据说国家为了填这部分缺损,当年举借了大量的债务,其还本付息成本,也将由后世养老金来承担。

三、【简单实证】中国实际数据模拟

最后,让我们用中国的实际数据,来做一个模拟运算,

让我们来看一下,对于一个1990年参加工作的、处于全国平均水平的工人来说,当他2030年退休时,他的累计养老金将会是一个什么样的水平:

参数简介:

- 收入 = 取“人均消费”数据(排除投资的影响);

- 养老金缴费 = 每年收入的20% ---- 并以1990年为1.00(基准化);

- 养老金支取 = 2020年收入的60% = 2020年缴费的3倍;

- 通货膨胀 = CPI;存款利率 = 1年期定期存款利率;

- 2019之后的数据:假设收入增速 = CPI = 存款利率 = 2%

- 实际值 = 名义值 / 通货膨胀乘数 * 存款收益乘数

结果如下

可以看出:

1)当他2030年退休时,累计养老金余额(实际值)一共可供养他7.81年的退休生活;

- 这与前文推算的理论值:6.8年相差不大,说明彬老湿的推测是对的:

- ---- 这再次说明,导致中国养老金不足的主要问题,还是【生产力的快速提升】!

- ---- 过去的工人“交得太少”;或者说,现在的工人“拿的太多”

2)对于平均寿命76岁的中国人来说,这显然是不够的,缺口8.2年;

- ---- 为了能覆盖8.2年的缺口,我们有两种办法:

- 第一:将养老金发放金额降低为原来的49%(=7.81供养年限 / 16年退休生活)

- 第二:将退休年龄延迟6.15年(=缺口8.2年/(3+1)X 3),到66.15岁

3)最终【通货膨胀乘数3.96】与【存款收益乘数4.08】基本相等;

- 光看表面,这说明【养老基金】其实【并没有】被通货膨胀剥削;

- 但实际上,但凡是从90年代一路购物过来的人 ---- 你,信么?

- ---- 中国的CPI,很可能存在明显的低估。特别是没有算入房价(虚拟租金)的涨幅。

- 不过,这里就不多引申了…

******************************************

综上所述:

中国【独立账户】式养老金之所以不足,根本不是因为“少子高龄化”;而是:

- 生产力的飞速提升(产生了约6.5年的缺口)

- 预期寿命的延长(产生了约7年的缺口)

- 其他“妙不可言”的“中国特色”(具体数据无从推算)

所以说,要想了解世事的真相,决不能只听主流媒体,而是必须自备“梯子”+ 多思考咯…...