前文回顾:

- 贸易1:“贸易带来利益”的基本原理:关键不是你能生产什么,而是你能【买到】什么

- 贸易2:如何在贸易竞争中胜出?东北为什么振兴不起来?---- 全看“比较优势”

- 贸易3:中国芯片的“技术追赶”之路?----“天时地利”齐备,唯缺“人和”

在贸易篇的前三篇中,我们已经解析了:

- “贸易带来利益”的原理

- “贸易分工”的原理

- “产业链升级”的原理

这一篇,让我们看一下:“贸易平衡”的机理是怎么样的

先说结论:就像“【市场竞争】是由【价格】来平衡的”一样,

- ---- 在【贸易竞争】中,【实际汇率】就相当于【价格】,发挥了【调节平衡】的作用。

- ---- 最终,贸易终将平衡、【贸易顺差】终将消失。

注:本篇只做原理说明,因此只考虑【最简单】的【国际收支】情景:

即:假设没有【资本项下收支】,只有【经常项下收支】;

同时【经常收支】中没有【一次/二次分配收支】,只有【贸易收支】;

---- 最终:【贸易顺差】=【经常账户盈余】=【外汇储备增加额】

并且,假设所有的【外汇储备】都会被结汇为人民币,没有自留。

***************<目录>***************

一、基础知识:

- “名义汇率”和“实际汇率”;

- “贸易不平衡”和“贸易顺差”;

- “固定汇率制”和“浮动汇率制”;

- “贸易顺差”+“固定汇率制度”= 通货膨胀

二、“贸易平衡”的机理 ----“实际汇率”的自动调节作用

- 实际汇率 = 真-国际竞争力

- 实际汇率上升的两条路经:【名义】汇率上升,or 【物价】上升;

- 实际汇率调节“贸易平衡”的机理

附:实际案例:日本的汇率推移,与贸易平衡

*************<正文开始>*************

一、基础知识:

1、“名义汇率”和“实际汇率”;

我们日常生活中所说的“汇率”,一般都是指“名义汇率”,它是【不同货币】之间的兑换比例。比如:出国旅游前去银行换外币,银行电子屏上“1美元 = 7人民币”;“1美元=106日元”这样的数字。

为什么要特地加上“名义”两个字呢?

- 因为光看“名义汇率(=【货币】的兑换比)”的话,并没有“实际意义”。

- 举个例子:【名义】上,7元人民币就能兑换1美元;但是,当我们去美国旅游时,这【1美元】实际上能【买到多少东西】呢?---- 其【购买力】比原本的【7元人民币】更多还是更少?

- ---- 这才是“国际贸易”中的“实质性问题”。而“名义”利率却不会告诉我们。

换句话说:

- 只有两国间【物价的比率】才是真正重要的,它决定了一国在国际贸易中的【真正竞争力】

- ----而这个【物价比】,就是“实际汇率”

- 下面举一个具体的例子:

如图中右下角所示,

- 1)1辆日本车的售价,只有美国车售价的68%;

- ---- 即:日本车售价更【便宜】、更具有【国际竞争力】

- 2)换句话说:在(该型号)汽车方面,日本的【实际汇率】更低!

- ---- 最终:【实际汇率(物价)】越低 ---- 则【国际竞争力】越高!

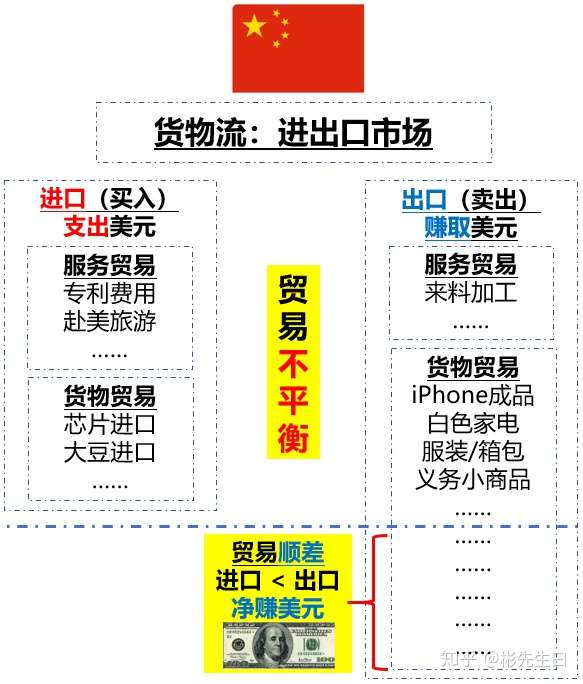

2、“贸易不平衡”和“贸易顺差”;

当一个国家的“进口额”与“出口额”【不相等】时,该国的贸易就是【不平衡】的;

特别地:若是【出口额 > 进口额】,则该国就处于【贸易顺差】状态:

比如下图,是中国进出口的实际情况:

1)货物流:

- 有更多的货物流出中国(实物&服务的总和);

- 其中,【出口 – 进口】的净值,就是【贸易顺差】。

2)现金流:

- 伴随着贸易顺差,将有更多的美元流入中国。

- 其中,美元【卖盘– 买盘】的净额,就是【贸易顺差】对应的美元【净流入】。

- 显而易见,这部分美元【净流入】找不到买盘,

- 即:贸易【顺差】的国家,外汇市场将呈现美元【供大于求】的状态。

(注:再一次地:本文只考虑【经常账户】中的【货物/服务贸易收支】,而不考虑【资本账户收支】。同时,假设【所有的贸易顺差】都会被结汇为人民币,不存在自留情况)

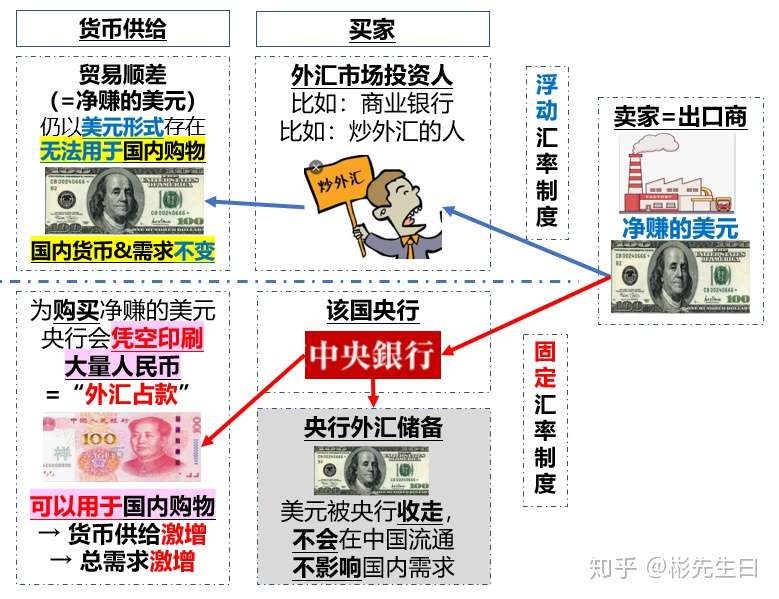

3、“浮动汇率制”和“固定汇率制”

贸易顺差国的进口商,【手握美元、想换人民币,却找不到足够的买盘…】

- ---- 此时他们该怎么办呢?

- 这个问题的答案,取决于该国到底采取“浮动汇率制度”还是“固定汇率制度”。

注:这里的汇率,指的是“名义汇率”,就是银行换汇牌价

1)浮动汇率制度

- 顾名思义,采取浮动汇率制的国家,其汇率是【浮动】的;

- 汇率的升降,完全取决于【外汇市场供求关系】;

- 因此,当出口商“想卖出美元,却找不到足够的买盘”时,他们就只能【降价抛售】美元,来吸引更多的美元买家了!(比如:炒外汇的人、商业银行的外汇避险盘等)

- 具体来说,举个例子:若原本的【美元/ 人民币】汇率为【1:7】,即:原本“1美元能换7人民币”的话 ---- 那么降价后,出口商只能按“1美元换6.5人民币”的价格来卖出美元了。(同样1美元,能换得的人民币更少了,出口商亏损=降价抛售的必然后果)

- 显而易见,这个做法,将改变外汇市场的人民币汇率 ---- 美元贬值,人民币升值!

2)固定汇率制度

- 顾名思义,采取固定汇率制的国家,其汇率也是【固定】的。

- 为了【避免】浮动汇率制度中经常出现的,由于外汇市场供求关系变化而导致的【汇率变动】---- 实施固定汇率制度的国家,其【央行】将【直接介入】外汇市场 ---- 由央行出手充当【买盘】,按【央行设定】的【固定汇率】,【买光】出口商手头的【超额美元】。

- ---- 如此一来,由于有了足够的美元买盘,出口商就不再有降价抛售的动力,美元价格(=市场汇率)自然就固定不变了。

- 但与此同时,央行为了购买出口商手中的多余美元,会【凭空印刷】一大堆人民币!(“外汇占款”)这些人民币可以直接参与国内购物,增加人民币总供给(=购买力=总需求)!

综合起来:两种汇率制度如下图所示:

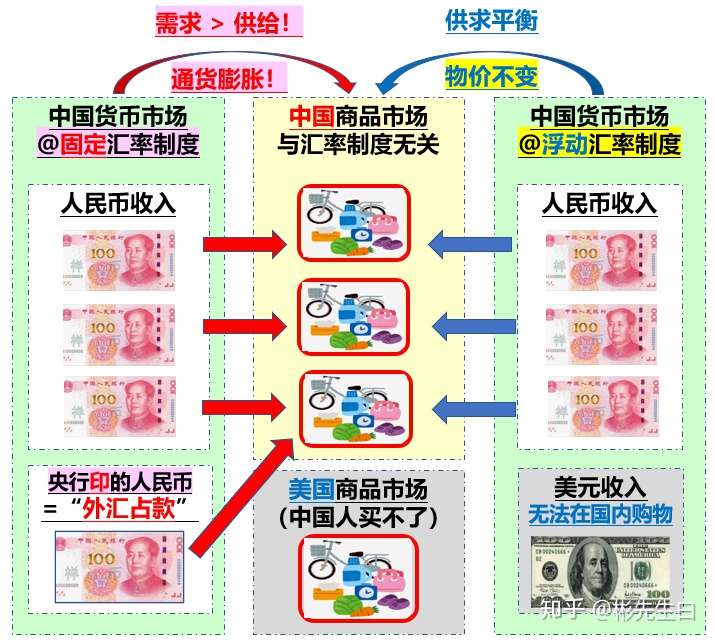

4、“贸易顺差”+“固定汇率制度”= 通货膨胀!

明白了基础原理之后,让我们看一下几个分市场各自的情况:

1)中国总产值(GDP)= 民间消费C + ZF采购G + 投资I + 净出口NX

2)中国商品市场:仅C+G+I(NX净出口被卖到国外去了,国内买不到,必须扣掉)

3)中国货币市场(与商品销售对应的国内收入):取决于汇率制度:

- 浮动汇率制度下:货币收入(可流通的人民币)仅等同于“C+G+I(扣除NX净出口)”;

- 而固定汇率制度下:由于央行会印钞购买NX净出口对应的美元,因此总货币收入等同于所有的GDP(C+G+I+NX)

让我们再把【商品市场】和【货币市场】单独拎出来,就成了:

显而易见:

总供给 = 商品市场 = C+G+I

总需求:

1)浮动汇率制度 = C+G+I = 总供给,供求平衡!

2)固定汇率制度 = C+G+I+NX > 总供给,供不应求!

- ---- 根据最最最入门的经济学常识,当市场上“供不应求”时,就会发生“通货膨胀”

- ---- 物价不断上涨。

总结:

- “贸易顺差”+“固定汇率制度”=通货膨胀!

- “贸易顺差”+“浮动汇率制度”=名义汇率升值!

二、“贸易平衡”的机理 ----“实际汇率”的自动调节作用

那么,“实际汇率”是如何在“贸易竞争”中发挥类似“价格”的作用的呢?

1、实际汇率 = 真-国际竞争力

让我们回忆一下之前的例子:

在这个例子中:

1、实际汇率 = 日本车车价 / 美国车车价 = 0.68 < 1

- ---- 这意味着,日本车车价 < 美国车车价,

- 因此,日本车比美国车更具有国际竞争力!(便宜!)

2、因此我们说,【实际汇率】才是国际【竞争力】的【真-决定因素】!

- ---- 实际汇率越低,越有竞争力!

3、最终,当日本实际汇率更低(更有竞争力)时,日本往往会对美国产生贸易顺差

- ---- 日本车比美国车卖得好,因此出口 > 进口

于是关键问题来了:

1)更低的实际汇率(=国际竞争力),可以永远保持下去吗?

2)日本货可以永远霸占国际市场,永远赚取巨额的贸易顺差?

3)若过个几百年,日本会把美国所有的美元全都赚走吗??

---- 怎么可能呢… 想想就不可能……

这个世界上有一则通用的常理:力越大,反作用力也越大;套用到贸易上就是:

- 伴随日本常年的贸易顺差,日本的实际汇率也会不断升高,对日本的出口形成阻碍;

- 最终,未来日本的贸易顺差只会持续缩小,最终归零!----贸易达到平衡。

2、实际汇率上升的两条路经:名义汇率上升,or 物价上升;

从之前的例子中我们可以看出:实际汇率取决于3个因素:

- 正相关:日本车售价(日本物价)、日元/美元的名义汇率

- 负相关:美国车售价(美国物价)

若我们假定【美国物价不变】,

那么,能导致日本实际汇率上升的,就只有两条途径:

1)日本物价上升 = 通货膨胀

---- 如前述,这就是“贸易顺差 + 固定汇率制度”的必然结果!

2)日元名义汇率提升

---- 如前述,这就是“贸易顺差 + 浮动汇率制度”的必然结果!

3、“实际汇率”调节“贸易平衡”的机理

随着实际汇率的上升,日本车的市场竞争力将呈现下述的变化:

于是,整个机理就很清楚了:

- 1)当一国持续处于“贸易顺差”时,其“实际汇率”就会不断提升;

- 2)而实际汇率提升,会导致该国货物的国际竞争力逐渐降低;

- 3)最终,当该国实际汇率跟外国相等时,两国货物竞争力拉平,贸易顺差将会消失 ---- 贸易达到平衡!

- ---- 这就是“实际汇率”调节“贸易平衡”的根本机理。

附:实际案例:日本的汇率变动史:

作为对照,让我们来看一下日本的情况 ---- 日本的汇率历史,主要有这么几个阶段:

1、1945年~1971年:固定汇率时期

这段时期,也就是“布林顿森林体系”时期。期间,日本一直采用360日元:1美元的固定汇率 ---- 这个数值只有今日日元名义汇率的1/3;如此低的汇率,显然给当年的日本带来了巨大的出口优势。通过积极融入国际贸易体系,特别是大量的对美出口,日本经济迅速腾飞:---- 仅仅23年后的1968年,日本GDP就回到了全球第二;不但Made in Japan横扫世界,更是诞生了索尼Walkman这样划时代的产品。

- 按照前面的理论,【固定汇率制度】+【巨大的贸易顺差】,显然将给日本带来巨大的通货膨胀 ---- 果然,仅1960~1971年的10年间,日本国内的通货膨胀就高达91%。哪怕扣除美国的通胀后,日/美之间的相对物价指数仍然上涨了40%;

- 最终,该时期的实际汇率上升全部体现为相对物价的上升,升幅为40%。

2、1971年以后:浮动汇率时期

随着1971年布林顿森林体系的解体,日本跟主要发达国家一样,切换为浮动汇率制度 ---- 日本【名义汇率】立刻快速上升:

- 仅71年 ~ 79年的8年内,名义汇率就上涨了100%;

- 而另一方面,由于日本央行不再【凭空印钞】来购买多余的外汇储备,日本的相对物价涨幅迅速降低 ---- 8年内,仅上涨了8%;

- 最终,8年内实际汇率累计上升117%,而其中绝大部分都体现为“名义汇率”的上升,而不再是“相对物价的上升”。

3、1985年:广场协议

就算日本的实际汇率在1960~1980的20年间经历了两轮巨大的上涨,但直到1980年,日本仍然拥有巨大的对美贸易顺差 ----(抛去80年之前美国自己的一些宏观政策失误不说的话)这说明,日元的实际汇率仍然尚未调整(升值)到位。

终于,当美国的贸易赤字已经到达让美国人无法忍受的地步时,1985年9月22日,美国连同日本、英国、法国及西德等主要工业国家的财政部长和央行行长于美国纽约的广场饭店签署了“广场协议”---- 通过联合干预外汇市场,使美元对日元及德国马克等主要货币的汇率“有秩序性”地下调,以解决美国巨额贸易赤字问题。

- 而实际上,协议中虽说是“有序升值”,但在外汇投机盘的炒作下,日元和其他货币均飞速升值 ---- 仅仅3年后,日元名义汇率即升值86.1%(其他如:德国马克70.5%、法国法郎50.8%、意大利里拉46.7%、英国英镑37.2%、加拿大元近11%,均有不小的涨幅)

- 换句话说,在“广场协议”的驱动下,日元实际汇率中原本被低估的部分,被【迅速调整到位】。最终,在1991年,日元名义汇率到达了最高峰的约90:1,距离1971年的最底点比,24年内升值了300%;

- 最终,1995年之后,日元名义汇率基本稳定:一直在70~150的箱体之间缓慢波动,不再出现之前那样的大起大落。

若从【实际汇率】的视角来看就是:

最终,在实际汇率猛增了336%之后,1995年之后的日本本土制造业的竞争力迅速下降、日本本土贸易顺差迅速降低(日美贸易更加平衡),日本人不得不开启了一系列结构性转型之路---- 将工厂转移到海外(特别是:当年一穷二白的中国)生产,以压低劳动成本、维持日货的国际竞争力。

而随着日本产业资本的大量外移、和本土制造业的大量下岗失业,日本本土则进入了(相对之前汇率低估时期而言的)“失落的二十年”……

参考:资本5:看懂日本“失去的二十年”---- 中国版恐怕也早已悄然开始

~ Fin ~

附:《贸易篇》总目录

- 贸易1:“贸易带来利益”的基本原理 ---- 关键不是你能生产什么,而是你能【买到】什么

- 贸易2:如何在贸易竞争中胜出?东北为什么振兴不起来?---- 全看“比较优势”

- 贸易3:中国芯片的“技术追赶”之路?----“天时地利”齐备,唯缺“人和”

- (本篇)贸易4:为什么“贸易顺差”终将消失?----“实际汇率”的自动调节机能

- 贸易5:为什么苏联/俄罗斯制造业【注定搞不好】?---- 从“资源的诅咒”说起